Views: 572

2006年哥大商学院演讲要点

价值投资者的三项特质:

1,不是靠股票买卖倒手,而是将自己想象成股票所处实业的经营者。

2,但由于不是掌控整个公司和行业,所以需要一定安全边际。

3,经营实业的假想身份,会令价值投资者在“市场”独树一帜。

市场上只有5%的资金进行的是价值投资,与其他95%与众不同,既是机遇,也是挑战。最大的挑战是确定自己究竟是5%,还是95%。情感上很容易让你去做95%在做的事情,毕竟95%的资金会到处跑,但只有那5%会有非常高的收益。投资路上,你将遇到各种测试,让你清楚知道自己究竟是5%,还是95%。

如果你是那5%的价值投资者,你不会张扬,会安心做少数派,这与人类的本性相左(unnatural),你的决定应该基于你的逻辑和证据,而不是其他人也这样认为。价值投资者绝大多数时间不是“行业人士”,而是学术型的研究员,或者记者,他们有无穷尽的好奇心,总想弄清来龙去脉。

举例一: Timberland(经营户外运动用品)添柏岚(现在是 VF Corp. (VFC) 的一部分)。

当时拿到公司后发现:由于亚洲金融危机(1998),该地区营业额急转直下。这时更应该与其他人交流这家公司,不是为了听取建议,而是为了了解市场对它的基本认识。当时公司没人覆盖,主要是因为公司属于长期稳健增长型,又是40%家族控股(98%的投票权),好像“不需要”金融市场。而且根据公司当时惹上一身官司,如果你是95%的投资者,你可能武断得出结论,公司管理层“在搞”。

但是下载了所有官司文件,仔细阅读后发现,很多官司都是由于公司没有达到业绩指导,惹恼了投资者,管理层也不爽,一气之下拒绝与华尔街交流。怎样对管理层做出正确判断,这时你应该成为具有侦探精神的记者,很多职业投资经理觉得这不是自己的工作范畴,但5%的价值投资者会去做。你可以去家族经营者住的社区,向他们的朋友邻居了解他们的为人。

经过各种途径,了解到Timberland父子,父亲高中毕业,人很简单。儿子去了商学院,年纪轻轻就做了公司的首席运营官。通过一位与儿子共同的熟人,发现父子二人都应该是有职业道德的人。在确定没有漏掉重要信息后(包括亚洲业务只削减了公司整体业绩的5%,他们家的鞋开始在年轻人特别是孩子中流行等等),面对依然低的股价,得到的结论是市场没有仔细研究这家公司或者很多机构投资者由于种种限制选择不配置这支股票。2年后,由于业绩增长,股价涨了700%,从5 倍PE 翻到15 倍。

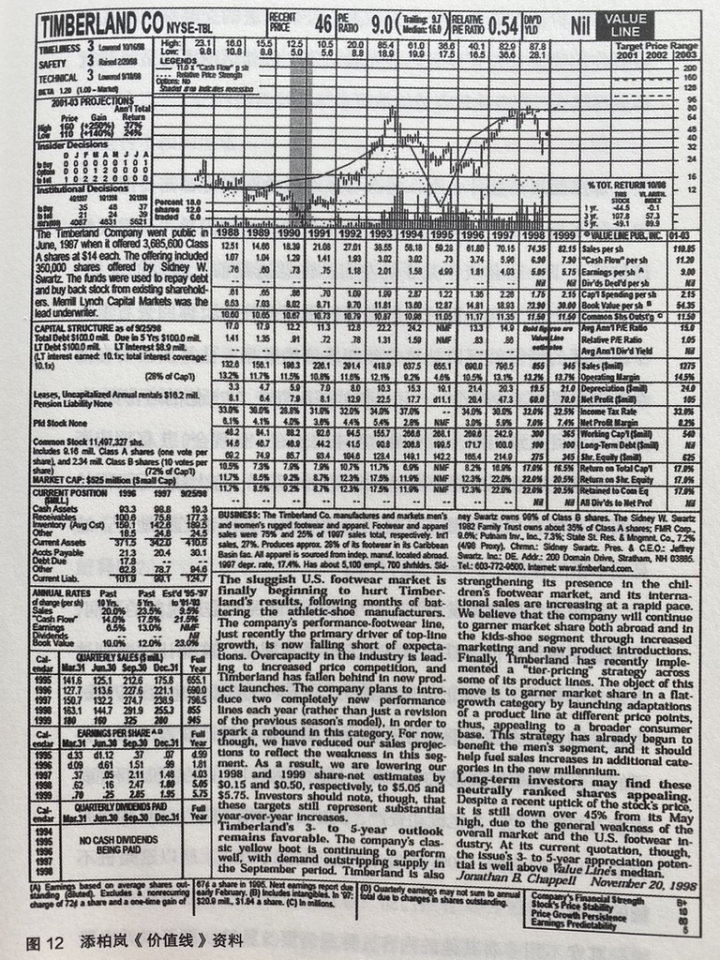

根据表格内容,我们可以得出如下有关资产负债表的信息:

1.市值:可以直接看表格左边中间 “Market Cap” 或者用总股数(同样位置“Common Stock 11,497,327 shs.”)乘以股价。表格最上方显示“Recent Price” 最近价格是46美元,是一个打印错误,正确的数字是28-30美元,所以可以得出此时添柏岚的市值大约是3.3亿美元;

2.账面资产:表格右上方1998年的 “Book Value per sh”显示的账面资产(预估)为23.90美元/股,乘以总股数,账面资产大约是2.75亿美元。我们也可以直接看表格右边中间部分显示1998年的 “Shr. Equity”净资产是2.75亿美元;

3.运营资本(working capital):表格左下方可以看到9/25/98(1998年9月25日)的 “Current Assets”流动资产是4.106亿美元,“Current Liabilities”流动负债是1.247亿美元,两者相减可得大约为2.85亿美元的运营资本。同样也可以看表格右边中间预估1998年第四季度结束的 “Working Cap’l” 运营资本是3亿美元;

4.现金:表格左边中间9/25/98显示的现金是1930万美元,但这是第三季度末的数据,零售商会在第四季度前购买大量存货,影响现金的数量。所以应该向前几年看正常的第四季度结束后现金水平是多少,1997年是9880万美元,1996年是9330万美元,所以正常四季度末应该有将近1亿美元的现金资产。

上述信息较为直观,我们可以看出,市值大约3亿美元,账面资产约等于运营资本也是将近3亿美元,市净率只有1.2,公司账上还有将近1亿美元的现金,其实已经可以看出来是一家较为便宜的公司了。

李录进一步的解释有些跳跃:

“公司3亿的账面资产,2.75亿的运营资本,其他的科目大致相抵,预测四季度末账上有1亿现金,1亿固定资产,再通过后续研究你会发现固定资产其实是一栋大楼,所以你3亿买下这家公司,得到了2亿的流动资产,其中1亿是地产,这是很不错的保护了,下行空间有限。”

我说一下我的理解:

- 其他科目大致相抵,应该是(1)账面资产=总资产-总负债;(2)运营资本=流动资产-流动负债;(3)总资产=长期资产+流动资产;(4)总负债=长期负债+流动负债,那么在账面资产等于运营资本的情况下,将上述四项联立,长期资产应等于长期负债;

- 公司有1亿的固定资产,这个信息在所给的表格中并没有具体体现,但是根据上述分析,公司的长期资产应等于长期负债,表格中左边中间位置体现了“LT Debt” 长期负债是1亿美元,所以长期资产也应该是大约1亿美元;

- 2亿的流动资产(liquid asset),这里翻译为流动性资产更为合适,区别于“current assets”。我认为2亿的流动性资产有三种可能的解释: (1)9/25/98中现金资产加上应收账款就将近2亿美元,也就是流动性最好的两项资产为2亿美元;(2)3亿美元的运营资本保守估计也有2亿美元;(3)一共3亿美元的账面资产,1亿美元的固定资产,那么流动性资产可以理解为2亿美元。

总结来说,通过资产负债表上的信息我们可以看出添柏岚的市值约等于账面资产,是3亿美元。运营资本与账面资产相等,也大约是3亿美元。现金有1亿美元,一栋大楼也是1亿美元。用3亿美元买下这家公司确实非常便宜,也有不错的保护。

看完资产负债表的信息,我们还需要关注公司的盈利能力:

1.息税前利润(EBIT/OperatingIncome):同样在表格右边中间,公司1997年的收入是7.965亿美元,1998年预估收入为8.55亿美元,也就是公司收入大约在8亿美元左右。运营利润率是13.2%,两者相乘可得息税前利润大约为1-1.1亿美元;

2.资本回报率(ROCE):1亿美元的息税前利润除以2亿美元的流动资产,资本回报率(ROIC?)大约有50%。同时,ROE也将近40%,所以公司的盈利能力是非常强的。

至此表格中的信息已经分析完毕,不仅市值在净资产附近,公司的盈利能力也非常强大。这些信息李录说5秒钟就可以从表格中看出来,但是他的整个投资大约花了几个星期,所以剩下的时间都用来干什么了?

第一个问题就是,为什么数据上这么好的公司却如此便宜?是不是有什么我们不知道的?其中一个显而易见的原因是亚洲金融危机导致服装品牌在亚洲销量大幅下滑,所以股价会下跌。但是李录并没有止步于此,他进行了一系列进一步的研究。以下是我对李录后续研究的梳理总结:

(1)首先可以看看别人是怎么想的,例如找到其他研究员关于添柏岚的相关报告(注1),然后发现没有研究员研究这家公司;

(2)看公司过去10-15年的历史,公司有可能没有融资需求,所以不要研究员覆盖;

(3)看公司的股权结构,发现单独的一个家族拥有40%的股权和98%的投票权,股价低或者没有研究员研究可能是因为大部分投资者不愿意投资类似的家族企业;

(4)搜索这家公司的公开信息,发现公司面临很多股东诉讼,家族企业加上股东诉讼可能意味着公司人格混同,出现资金挪用或者账目造假的情况;

(5)所以再下一步就是看股东诉讼的资料,每一个案件都从头到尾看。发现诉讼的要点其实是添柏岚过去会发布业绩指引,但是业绩却没有达到预期,所以投资者十分生气,选择了诉讼(注2)。

研究完股东诉讼资料后可以得知公司的管理者不是骗子,因为所有诉讼的焦点只是业绩没有达到预期,并不是资金挪用或者是账目造假的情况。虽然不是骗子,但是下一个问题就是公司的管理者是不是好的管理者?市值低也有可能是因为公司被管理得一塌糊涂。

李录接下来的调查我认为非常值得价值投资者们学习。截至目前所有的研究,包括阅读价值线、理解财务数据、对公司进行初步的调查,一般的投资者都可以做到。但是很多人不会去做李录接下来要做的事情,那就是实地去了解管理者的生平和性格:

去拜访管理者周围的人,与管理者的家人、朋友、邻居面谈,了解他们对其评价是什么,管理者为他的社区做了什么。李录强调光打电话是不行的;

——在得知创始人的儿子被内定为继任的CEO后,调查这对父子都在哪些董事会。李录发现创始人的儿子是他一个朋友创建的公益组织的董事,所以李录也加入了这家公益组织的董事会!能做到这一步的投资者应该是凤毛麟角了。

——经过上述调查后,李录发现公司的管理者非常正直,也是非常厉害的生意人。另外,李录还去了添柏岚的店铺,发现购买添柏岚在市中心比较贫困的地方已经成为一种时尚,货品供不应求。同时亚洲业务占比也很小,对公司总体业务的影响不大。

再对公司研究得非常透彻后,李录重仓了添柏岚。最终的结果是两年间股价上涨了7倍。严谨、细致、不漏缺口的调查研究带来了丰厚的回报。

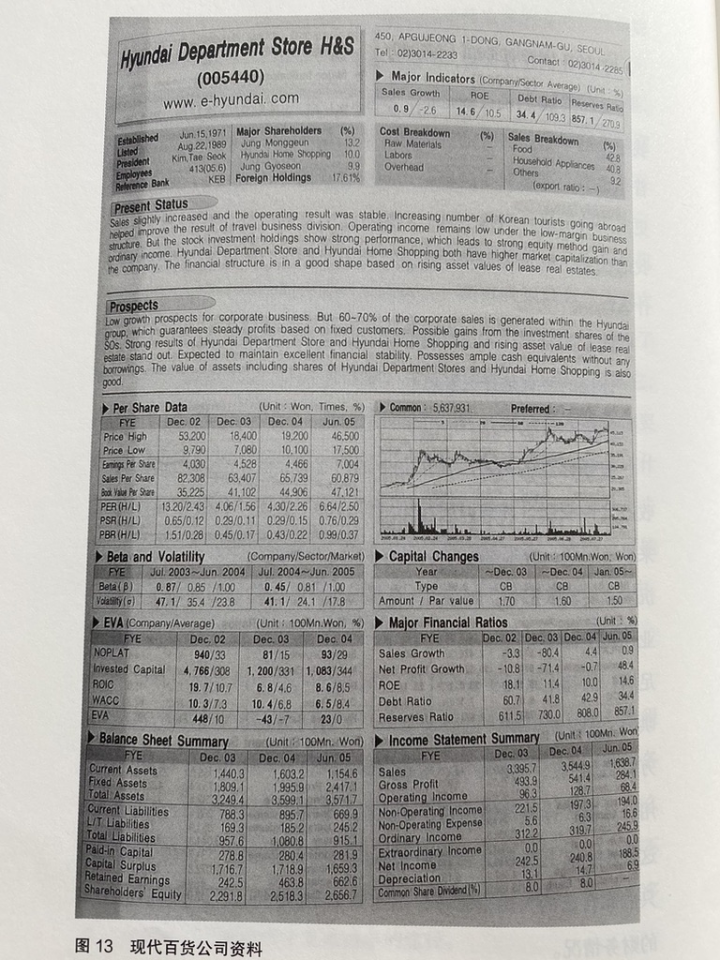

举例二:现代百货公司 Hyundai Department Store H&S (XKRX:069960)

现代百货公司的资料可能比添柏岚更难读懂一些,按照同样的步骤,在这里说一下我的理解:

1.市值:李录说价格是12美元/股,按照当时的汇率就是12,000韩元/股。表格中确实没有体现12,000韩元的地方,但是根据李录援引的其他数据,他看的应该是Dec. 03也就是2003年12月的数据。

在表格的左边中间可以看到2003年12月的最高价是18,400韩元/股,最低价是7,080韩元/股,12,000韩元/股在两者中间或者是两者的平均。总股数在右边中间部分,“Common”普通股有5,637,931股。所以两者相乘得到总市值大约是6700万美元;

2.净资产:表格左下角 “Balance Sheet Summary”资产负债表总结中的 “Shareholders’ Equity”净资产是2.29亿美元,约等于2.3亿美元;

3.运营资本(working capital) :在“Balance Sheet Summary”中用“Current Assets”减去 “Current Liabilities”得到约6500万美元的运营资本;

4.固定资产:“Balance Sheet Summary”中 “Fixed Assets”固定资产大约有1.8亿美元;

5.税前利润:李录说税前利润是3100万,他看的应该不是表格右下角“Operating Income”这一栏,而是“Ordinary Income” ,“Ordinary Income”大约是3100万美元.

6.净利润:在“Ordinary Income”下面第二行,“net income”净利润是2425万美元,约等于2500万美元。

我们可以看出,公司市值约为6700万美元,净资产就有2.3亿美元,P/B远远小于1,其中运营资本有6500万美元,固定资产有1.8亿美元(合计流动净资产+固定资产 ~ 2.45亿美金)。同时,税前利润约为3100万美元,市值只有税前利润的两倍(PE ~2)。

下一步要做的就是核实公司资产的具体构成,账上资产是否确实值这些钱,也要确认盈利状况是否真实。经过进一步调查发现:

——公司拥有大约6000万美元现金和1000万美元可交易证券,可以理解为7000万美元现金;

——1.8亿美元的“Fixed Assets”固定资产(这里的固定资产根据下文的描述应理解为非流动性资产或长期资产)包括:

(1)百分之百持有一家酒店挂账3000万美元,但是因为韩国地产价格疯涨,所以实际价值远高于这个数字;

(2)持有一家百货公司13%的股权挂账3000万美元。但该百货公司的市值是6亿美元,所以13%股权的实际价值大约是8000万美元,低估了大约5000万美元;

(3)持有三家有限电视公司13%-17%的股权;

(4)拥有一些其他的地产;

根据上述调查我们可以得出:一家百货公司和三家有限电视公司的股权价值总额大约1亿美元,还有至少3000万美元的酒店和其他地产,6500万美元的运营资本, 7000万美元的现金,账面资产是扎实的。但是市值只有6700万美元,可以说是一家超级便宜的公司。

接下来李录又进行了实地考察,进一步确保数字反映的情况是真实的:

(1)飞去韩国检查上述酒店和百货公司的经营状况;

(2)调查在韩国相似地产的交易记录,得到最新的价格;

(3)了解韩国当地投资者和当地人的态度,因为作为一个外国投资者,可能会错过一些本地人知道但是外国人不知道的事情。

上述这些因素都通过了李录的考察,也就是说酒店和百货公司都没有什么问题,地产的价格也确实上涨了很多,也没有什么是当地投资者知道但是外国投资者不知道的事情。李录买入了这家公司,最终的结果是股价也涨了5到6倍。

举例三: 彭博通讯社。

这家公司的整体情况是产品本身的特性,所以用户转换成本很高。但研究公司历史发现,公司也是从很小起家,一点点拿到市场份额,通过用户每天使用的方式,直到离不开这个产品,也正式达到垄断的地位。彭博的用户与产品之间已经建立了行为联系,所以即使产品提价,也不会选择其他。而彭博作为服务提供商,了解到交易员的习性,会不断向用户询问使用感受,并提供更多更新的服务,使用户完全“上瘾”。

所以如果发现一种类似产品,也就能够按照这样的思路研究其所处阶段。比如CapitalIQ,就是照搬彭博的模式。

价值投资不只是理论,而是可以实际带来巨大回报的方法。前提是边学边做,而且一定要付出巨大的努力去调研分析。这一点对年轻的分析师来讲更加适用,因为他们没有什么可以失去。成为好的投资者一定先成为好的分析师。好的分析师具备两点:第一掌握全面准确的信息,因为很多时候你都是“寂寞”的,如果信息不够全面,很难在股价直线下降和他人嘲笑声中保持自信。第二完全照抄投资经典不会再产生高回报,你需要通过自己的好奇心和研究得出自己的真知灼见。

知道的越多,对投资越有利。任何对公司所处行业产生影响的因素,都会对你有帮助,包括政治、科技、甚至文学艺术作品。总会在某一时点,你看到其他投资者没有注意到的东西。百科辞典式的知识总能够在跨行业投资者发挥作用。

正如查理芒格所说,人的一生不会有很多真知灼见,只有不断学习才可以获得。选择美国的一个行业,可能是已经研究15年的行业,然后在亚洲地区找到同样的行业,相当于你可以在这些行业的初级阶段介入,当然前提是彻底了解这样的行业,才能把握每一个转折点,从而获得超高收益。

投资者将自己当做企业的所有者,与95%的投资者有很大区别,但是一定要了解95%投资者的想法。不过如果你真的将自己当做企业所有者,最后你一定能会离开资产管理这个行业,而是去真真正正经营一家公司或者改为私募股权投资,这也是巴菲特和芒格走的路。

来源:部分内容来自 芒格书院 杜辰飞

李录在哥伦比亚大学2006年的演讲_哔哩哔哩_bilibili

粤ICP备2022015479号-1 All Rights Reserved © 2017-2023

粤ICP备2022015479号-1 All Rights Reserved © 2017-2023