Views: 696

(现场播放了纪念查理·芒格的短片。)

巴菲特:大家给查理的掌声太热烈了,给我们也留一些啊。出席本次股东大会的还有台上在座的格雷格·阿贝尔 (Greg Abel)、阿吉特·贾因 (Ajit Jain)。

台下就座的各位董事,在我念到您的名字时,请起立,介绍完所有董事之后,大家再坐下。按照姓名字母顺序,出席本次股东会的董事有:霍华德·巴菲特 (Howard Buffett)、苏茜·巴菲特 (Susie Buffett)、史蒂夫·伯克 (Steve Burke)、肯·切诺特 (Ken Chenault)、克里斯·戴维斯 (Chris Davis)、苏珊·德克尔 (Sue Decker)、夏洛特·盖曼 (Charlotte Guyman)、小汤姆·墨菲 (Tom Murphy Jr.)、罗恩·奥尔森 (Ron Olson)、沃利·韦茨 (Wally Weitz)、梅丽尔·威特默 (Meryl Witmer)。以上就是我们的全部董事。

在介绍第一季度业绩之前,我要特别感谢两个人。

首先,我要感谢梅利莎·夏皮罗 (Melissa Shapiro),她是此次大会的组织者,她为筹办本次股东会付出了巨大的努力。

梅利莎告诉我,我们的喜诗糖果销售额再创新高。今年,我们准备了 6 吨喜诗糖果,应该会销售一空。还有一件事要告诉大家。今年,在 The Bookworm 书店,我们的书架上只有一本书。往年,我们一般挑选 25 本书,供大家选购。今年,我们的书架上只摆放了第四版的《穷查理宝典》(Poor Charlie’s Almanac)。昨天,《穷查理宝典》卖出了 2400 本。今年只准备了这一本书,是为了纪念查理,明年我们将恢复正常。

另一个要感谢的人,他为我们制作了开场前播放的短片。大家可以看到,在本年的纪念短片中,我们选了很多往年短片中的镜头。在我们的短片中,有多位好莱坞明星出场,也涉及若干电视剧中的桥段。往年,短片仅限会场播放。今年,我们则通过 CNBC 进行直播。为此,我们必须重新获得版权许可,其中涉及大量的联络协调工作。

几位参演《绝望主妇》的明星,还有杰米·李 (Jamie Lee),为我们提供了大量帮助。涉及《绝望主妇》的桥段,我们需要获得迪士尼 (Disney) 的授权,这比较好办。我们还逐一联系了五位出演《绝望主妇》的女演员,分别获得了她们的许可。我要感谢的第二个人,他多年来一直为我们制作开场电影。请把追光灯对准布拉德·安德伍德 (Brad Underwood),谢谢。

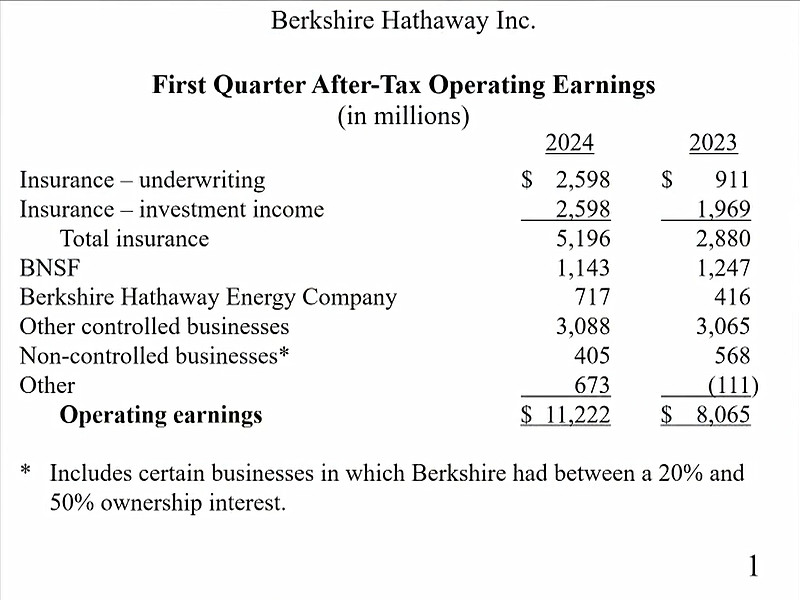

今天早晨 07:00 伯克希尔发布了第一季度的业绩。嗅觉敏锐的分析师和记者应该已经看过了,想问什么,已经心中有数了。我们先看第一张幻灯片。

我们讲过很多次了,在这里,我们看的是伯克希尔的经营利润。这个数字不受股市波动影响,没有大起大落,最能体现伯克希尔的经营情况。把资本利得算进去的话,在不同报告期之间,可能出现大赚大亏的波动。

我们和大家看的是伯克希尔的经营利润,没考虑股市涨跌的影响。总的来说,2024 年第一季度的业绩高于平均水平。阿吉特希望我给大家提个醒,今年一季度的保险业绩不错,但是我们不能把一季度的业绩乘以四,估算全年业绩。保险生意没这么稳。我们承保巨灾险。飓风是我们业绩的头号杀手。飓风总是在我们最不想看到的地方出现,造成巨大的破坏。

在保险业务中,评估飓风的风险是我们的一项重要工作。除了飓风,还有其它风险,例如,地震。一场地震,可能明天发生,也可能十年以后发生。伯克希尔也承接地震保险。一般来说,全年之中,保险生意一季度的业绩最好,三季度的业绩最差。在保险生意中,何时出险,谁都不知道。还好,今年一季度,保险生意风平浪静,承保利润同比大幅增长。

保险分部的投资收益增长,这再自然不过了。我在年报中说了,现在的利率比去年高很多。我们持有的大量固收类短期投资,对利率变化非常敏感。因此,我们一季度的投资收益大幅增长。预计保险分部的全年投资收益也将高于去年。我们用于投资的资金增加了,收益自然随之增长。稍后,我们再展开讲这个问题。所以说,投资收益将上升。

再看铁路分部。铁路的利润略微下降。按照现在的铁路运输情况,我们赚取的利润应该稍微多一些。利润的改善不能一蹴而就,但确实需要改善。铁路分部的利润与运输情况相关。

每周三,美国铁路协会发布上一周的铁路运量数据。谁闲着没事会订阅这个数据呢?我订了,每周都会看。从铁路行业运量数据来看,运输量略微下降,我们铁路分部的利润也随之略微下降。即使当前的装载量保持不变,我们的利润水平也应该比现在高一些。

再说能源分部,能源分部的利润比去年高。如同我在年报中所说,我们的能源分部受到了影响,我们的利润低于正常水平。稍后,我们再深入讨论这个问题。能源分部,去年的基数低,今年略有增长。总体来看,我们今年第一季度的经营利润为 112 亿美元,远高于去年同期。

伯克希尔每年的利润增长是正常现象。毕竟,我们把每年的利润留在伯克希尔。去年,我们留存了 370 亿美元。各位股东把 370 亿美元的利润留在伯克希尔,我们可动用的资金就增加了 370 亿美元,我们今年的利润自然要比去年高,这才对得起股东。伯克希尔追求的经济指标可以概括为两点:第一,提升经营利润;第二,减少流通股份数。说起来简单,做起来难。我们会继续努力。

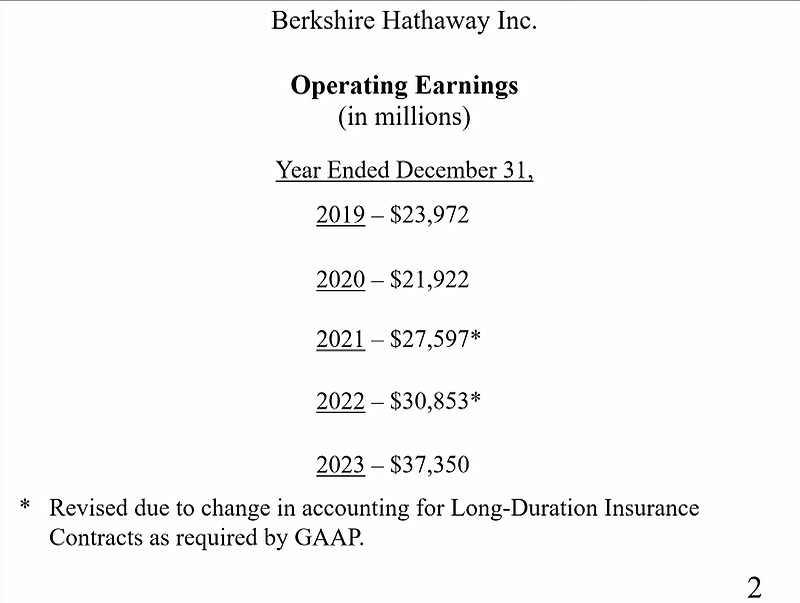

请播放第二张幻灯片。

大家现在看到的是伯克希尔过去五年的经营利润。疫情之前的 2019 年,伯克希尔的经营利润将近 240 亿美元。疫情第一年,我们的经营利润下降。此后,我们一路上升,从 270 亿美元到 300 亿美元,再到 370 亿美元。这些数字是扣除了折旧摊销和所得税之后的净利润。

从这些数字中可以看出,一年 365 天,包括周末和节假日在内,伯克希尔可以配置的资金,每天增加 1 亿多美元。我们和大家讲过很多次,我们争取把这些资金配置好,这是我们的职责所在。

请看下一张幻灯片。

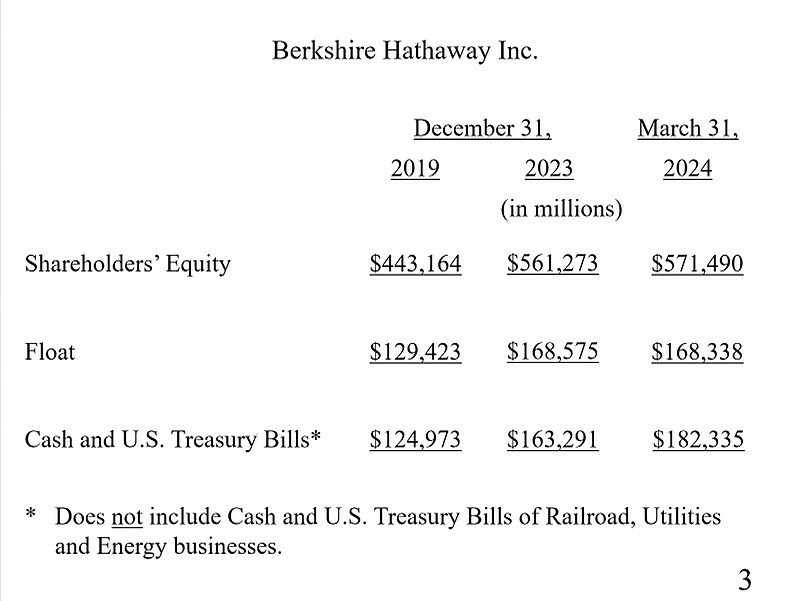

随着留存收益的增加,截止 2024 年 3 月 31 日,伯克希尔的净资产来到了 5710 亿美元。自从我们收购伯克希尔·哈撒韦以来,我们一直留存收益。只有一次例外,忘了是 1968 年,还是 1969 年了,董事会宣布每股派息 10 美分。决定派息的时候,我肯定不在场,可能去洗手间了,要不怎么可能有这次例外。我们一直把利润留下来,我们把股东的钱存在公司,一直在存钱,一直在投资。在投资中,我们犯过比较严重的错误,但从来没犯过致命的错误。我们也抓住了一些好机会。查理以前讲过,我们做过的 57 笔、58 笔投资中,真正起到关键性、决定性作用的就那么五六笔。一方面是抓住难得的大机会,另一方面是坚决不犯致命错误。我们将沿着这条路继续走下去。

日积月累,我们的净资产已经达到了 5710 亿美元。按照资产负债表中的净资产,我们已经稳居全球第一。第二和我们的差距有多大呢?去年年末,摩根大通 (JPMorgan Chase) 的净资产为 3270 亿美元,一季度,增加到了 3366 亿美元。与伯克希尔不同,摩根大通派息较高。摩根大通也回购股票。摩根大通的生意比较好,ROE 比伯克希尔高。摩根大通不像我们这样,把所有的利润都留下来。留或不留,各有各的道理,没有对错之分。

伯克希尔能取得今时今日的成就,靠的不是什么奇迹,而是持之以恒的储蓄。今天伯克希尔汇聚的股东群体,最早源于一批合伙人,他们希望长期储蓄,希望把钱交给我们打理。在开场前影片中出现的戴维斯夫妇一家,他们就是我们最早的合伙人之一,他们在伯克希尔的投资一直传承到他们的子辈和孙辈。我们的合伙人、我们的股东,有时候,他们也需要动用资金,但基本上始终把钱留给我们管理。

我们的股东通过伯克希尔进行储蓄。在长期储蓄的同时,我们的股东过着富足的生活。他们不是那种有了钱就炫富的人,住进宫殿一般的房子,让佣人前簇后拥。我不是想指责那些“炫富”的人,说他们做的有什么不对。我只是想说,我们的股东与伯克希尔气质相符,基本没有炫富的。那些炫富的,和我们不是一路人。我们的很多股东,他们用几十年的时间储蓄,积累了大量财富。最后,他们会把一辈子的积蓄用出去。我们的股东不是吝啬鬼,也不是守财奴。

我们储蓄,但我们也生活得很富足。是复利的威力,是长期储蓄的积累造就了巨额财富。在午休之前,我们将继续讲这个话题。我想通过一个具体的例子,告诉大家我们的股东拥有怎样的财富观。

言归正传,一季度末,我们的现金和短期国债为 1820 亿美元。二季度末,这个数字很可能接近 2000 亿美元。我们想把这些钱投出去,但必须有合适的机会才行。一个是风险必须非常低,另一个是能赚很多钱。

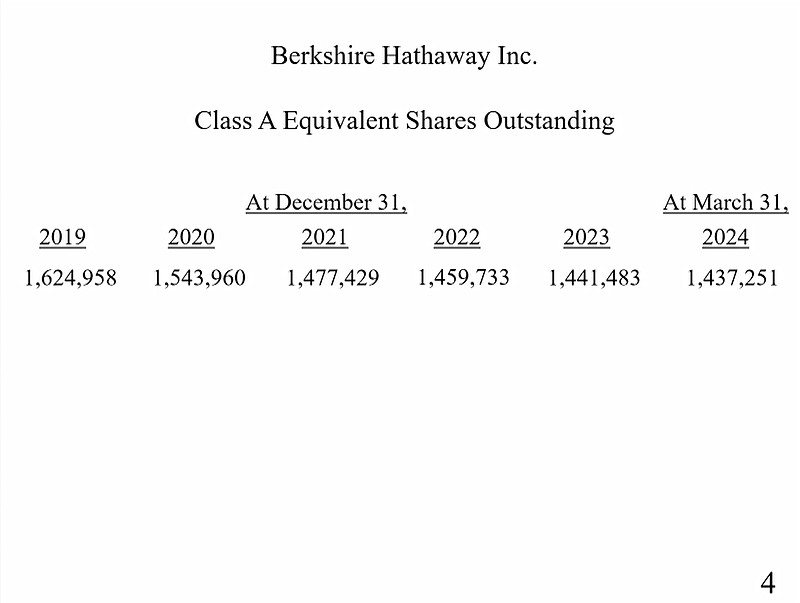

现在伯克希尔的股价水平,回购的话,并不能给股东创造什么价值。合适的话,我们愿意大笔回购。不是我们不愿意,而是我们买不到足够的量,没那么多人愿意卖。市场条件合适的话,我们会动用大笔资金回购。在最后一张幻灯片上,大家可以看到,在过去五年里,我们进行了回购。

很多公司的回购力度比我们大多了。我们也愿意大力回购,只是伯克希尔的交易量没那么大。伯克希尔的股东大多是投资者,也就是像你们在座各位这样的人,你们不但不愿意卖,可能还想买呢。你们中的很多人,根本不会隔三差五地看股价。天天盯着股价的人,赚不了几个钱。心中没有股价的人,才是长期赚大钱的人。

在伯克希尔,我们努力提升经营利润,价格合适的话,我们就进行回购。大机会不常见,希望真出现的时候,我们能把握住。伯克希尔势头良好,我们对伯克希尔充满信心。

我讲完了。下面进入提问时间。贝琪·奎克 (Becky Quick) 和现场观众轮流提问。

首先,有请贝琪。

问题 1:谢谢,沃伦。如您所说,伯克希尔一季报发布之后,引起了广泛关注。

从一季报中可以看出,在第一季度,伯克希尔又卖出了 1.15 亿股苹果的股票。苹果是伯克希尔的第一大持仓。我选的第一个问题与此相关。提问者为 Sherman Lamb,他来自马来西亚,今年 27 岁,持有伯克希尔·哈撒韦 B 类股。他是这么问的:去年,您提到了伯克希尔长期持有可口可乐、美国运通。在今年的股东信中,您又谈到了这两家公司的生意多么好。我发现,您好像没谈到苹果公司。2016 年,伯克希尔开始投资苹果。请问苹果的生意发生变化了吗?是否不像以前那么值得投资了?

巴菲特:不是。我们确实卖出了苹果的股票。这么说吧,我相信,在今年年末,在我们持有的股票中,苹果很有可能仍然占比最大。在别人眼中,股票是一种有价证券。在查理和我的眼中,我们看到的是股票背后的生意。

DQ 冰淇淋没有上市,伯克希尔拥有 DQ 冰淇淋。在我们眼中,DQ 冰淇淋是一个生意。可口可乐、美国运通是上市公司,伯克希尔持有这两家公司的股票。我们看可口可乐、美国运通,看的也是它们的生意。从生意的眼光考虑,我们在股市中能买到一流的好公司。我们没办法把好公司的股份全部买下来,想买 80%、90% 都买不到。

我们买了可口可乐、美国运通、苹果的股票。在我们眼中,我们买的是这些公司的生意。与直接拥有整个公司相比,通过买股票投资好生意,在税收、管理等方面存在很多差异。在进行资产配置的过程中,我们始终遵循买股票就是买公司的原则。我们不预测市场走势,也不猜测个股涨跌。

开始时,我走了很多弯路。我还是一个小孩的时候,就对股票很着迷。我如饥似渴地把市面上所有关于股票的书读了个遍。直到有一天,在内布拉斯加大学林肯分校 (University of Nebraska-Lincoln) 读书的时候,我偶然翻开了《聪明的投资者》(The Intelligent Investor),读到了其中的几句话,我瞬间就悟了。书里写的比我说的好多了,大概意思是这样的:用买公司的眼光买股票,不能听市场的,不能被市场牵着鼻子走,而要自己掌握主动权,将市场为我所用。看 K 线、看移动平均线、听消息都不是正道。读到了这段话,我终于知道了怎么做才是对的。

多年来,我们配置资金的方式发生了变化。主要是我们的资金量越来越大,查理和我一直在研究怎么才能更好地进行配置。基本的投资原则始终没有改变,本·格雷厄姆早就在《聪明的投资者》中阐述的很清楚了。我花了几块钱,买了《聪明的投资者》,这本书告诉我,我以前一直在走弯路。从那以后,秉承格雷厄姆的理念,我走上了投资正途。后来,我遇到了查理。在他的启发下,基本的投资原则不变,但在具体应用方面,我达到了更高的境界。我认识到了买好生意的重要性。美国运通是好生意,伯克希尔将其收入囊中。可口可乐是好生意,伯克希尔将其收入囊中。苹果的生意比美国运通、可口可乐还要好,我们也将苹果收入囊中。没有极其特殊的情况,相信等到格雷格接班,伯克希尔将仍然持有苹果、美国运通和可口可乐。

我说的投资方法很简单,简单到说出来人们不相信。像数学了、物理了,可以一直往深了研究,越往深研究,探索到的新知识越多。投资则不然,投资没那么多新东西。做投资,关键在于思路要正。

将来,真出现了什么重大突发事件,我们有可能改变资本配置策略。一切正常的话,苹果将一直是我们最大的投资。卖出一些苹果的股票,是因为我想增加现金储备。对比摆在我们面前的各种选择,考虑到股市的估值,考虑到世界局势,我认为现在增加现金储备对我们有利。

我想再谈一点我的想法,可能和大家想的不一样。我发现我周围几乎所有人都琢磨怎么能少交税,这没什么不对的。伯克希尔则不同,我们心甘情愿地纳税。这次出售苹果股票,我们缴纳了 21% 的联邦企业所得税。2018 年之前,联邦企业所得税税率为 35%。伯克希尔早期,企业所得税一度高达 52%。在我们经营企业赚取的利润中,有联邦政府的一份。虽然联邦政府不是我们的股东,但是我们每年赚取的利润,都要分给联邦政府一份。具体分多少,政府说了算。

按照现行企业所得税税率,联邦政府分走 21%。依我之见,美国目前的财政政策无法持续,政府早晚要提高税收。政府必然要从你的收入中、我的收入中、伯克希尔的收入中多分走一些,政府有这个权力。将来什么时候,政府会发现,不能再让财政赤字这么高了,否则将导致严重后果。与此同时,政府又不愿大幅削减开支,那就很可能要求从我们赚取的利润中多分一些。政府让多交多少,我们就多交多少。

伯克希尔以多纳税为荣。美国是一块福地,它对我们的股东不薄。我能出生于美国是我的幸运。伯克希尔能诞生在美国是伯克希尔的幸运。去年,我们向联邦政府缴纳了 50 亿美元的税款。如果美国再有 800 家像伯克希尔这样的企业,那美国的所有人、所有公司都用不着交税了。无论是所得税、社保、遗产税,什么税都不用交了。

但愿伯克希尔基业长青,我们将来仍然是像现在一样的纳税大户,甚至再多交一些税。为国纳税,义不容辞。国家对你我不薄,我们依法纳税是应有之义。今年我卖了点苹果,交了 21% 的所得税。以后要是税率真涨了,大家回过头来想,可能就不怪我了。

好,下面请第 1 区提问。

问题 2:您好,巴菲特先生。我是来自中国香港的 Matthew Lai。感谢您向我们传授知识,给予我们指引。我的问题是这样的:您投资了新能源汽车公司比亚迪,请问在什么情况下,您会再次考虑投资香港的公司,投资中国的公司?谢谢。

巴菲特:我们的主要投资将始终在美国。我们的逻辑是这样的。

我们投资的美国公司,例如,美国运通,它在全世界做生意。还有可口可乐,它的产品遍布全球的每个角落。人们爱喝可口可乐。大概几年之前,在全球 200 多个国家和地区中,可口可乐就已经覆盖了 170 个、180 个左右。我想不出来,还有哪家公司的产品在全球范围内如此受欢迎。

美国运通的信用卡业务建立了强大的优势。我们的董事肯·切诺特为美国运通的发展做出了卓越贡献。在过去 20 年里,通过方方面面的努力,美国运通把信用卡业务的优势越做越大。所以说,我们将……

具体说到比亚迪这笔投资……

对了,五年前,我们投资了日本。那笔投资,机会非常好,特别有吸引力。我们赶紧进场扫货,花了一年时间,买入五家日本公司的股票,最后投入的资金只占我们投资组合的 1%、2% 而已。谁让我们规模这么大呢?

通过我们投资的公司,伯克希尔可以分享全球经济发展的红利。但是,伯克希尔不会在美国以外大笔投资。

主要是我熟悉美国,我知道美国的法律法规,美国有它的优点,也有它的缺点,是什么,我很清楚。对于世界上其它国家和地区,我就不像对美国那么了解。别的国家有别的国家的文化,文化障碍,我真跨越不了。好在这并不影响我做投资。美国很大,经济体量足够大。美国的发展堪称奇迹。建国初期,美国人口只占全世界的 0.5%。如今,美国的生产总值占全世界的 20%。我们将以美国为中心做投资。我们的大笔投资基本上会在美国进行。

查理和我搭档几十年,只有两次,查理告诉我,绝对是好机会,一定要买。一般情况下,查理听我的。每次我向查理讲完我找到的机会,他一般这么说:“这机会不算特别好,但估计你也找不到更好的了,那就它吧。”只有两次,查理主动提出他找到的机会,他坚决看好,力主买入。其中一个是比亚迪,另一个是开市客 (Costco)。在查理的督促下,我们买了开市客,也买了比亚迪。开市客买的比较少,比亚迪买的多一些。

当时,查理主张大胆地买。开市客,我买少了。不能说买少了就造成了多大损失,但查理真是火眼金睛,这两家公司,他看得非常准。

其实,大多数国家的股市如何,我一直关注着呢。但是,我们不太可能在美国以外的任何国家做大笔投资。也不是完全排除这个可能性,但基本上不太可能。伯克希尔投资了日本的几家公司,这笔投资我们将长期持有。将来,等格雷格接班了,我们将仍然持有对日本的投资,我们对这笔投资很满意。

伯克希尔不在美国以外大笔投资,主要是因为我们肩负着股东的重托。我们为股东管理资金,我们始终想着千万不能把股东的钱亏了。在美国投资,我们不太可能犯大错。去其它国家和地区投资,那就不敢保证了。

好的,贝琪,请提问。

问题 3:这个问题来自盐湖城的一位股东,Stanley Holmes。他的问题是:在 2024 年的股东信中,您指出,伯克希尔·哈撒韦能源 (Berkshire Hathaway Energy) 去年的业绩令人失望,您对公用事业行业的盈利能力和资产价值表示担忧。您谈到了,受气候变化影响,公用事业公司不得不承受额外开支,而监管政策仍不明朗。您认为有些地区倾向于由政府经营公用事业公司。目前,犹他州颁布了几项政策,有转为政府运营发展的趋势。

新政策规定,犹他州的发电厂所生产的电力只能由州政府独家购买,而且犹他州政府有权在发电厂关停之前,对发电厂进行收购。依据新的立法,犹他州政府有权优先收购电力和电厂,其中包括伯克希尔·哈撒韦能源下属的落基山电力公司 (Rocky Mountain Power)。考虑到将来可能被政府收购,伯克希尔·哈撒韦能源还会继续向公用事业公司投资吗?伯克希尔是否与犹他州政府进行了协商,电力公司真被收购的话,能否避免损失?

巴菲特:一会儿,请格雷格回答这个问题。我先说一下我的想法。我认为,犹他州会公平地对待我们。我们在犹他州进行了投资,犹他州会允许我们赚取合理的收益。即使犹他州决定转由政府经营公用事业公司,也会公平合理地补偿我们。1930 年代,在内布拉斯加州参议员乔治·诺里斯 (George Norris) 的推动下,内布拉斯加州建立了由政府运营的电力体系。在爱荷华州,伯克希尔经营公用事业公司。我们的表现证明,与大多数州政府运营的电力公司相比,作为私营资本,我们能提供更高的效率。无论是政府运营,还是私人运营,公用事业公司都需要巨大的投资。政府如果选择私营模式,放眼美国,伯克希尔公司可能是最合适的候选者。

我们愿意投资公用事业公司,但是我们要求获得合理的收益率。我们不是说狮子大开口,要赚多少多少钱,我们只是要求合理的收益率。如果根本赚不到钱,那我们不做。在几个州,气候变化导致公用事业公司产生了额外开支,但这部分开支并没有得到认可。我相信,即使是政府经营公用事业公司,照样会产生此类开支。

公用事业关系到国计民生。在经营公用事业公司方面,伯克希尔资金雄厚、经验丰富。我们愿意为社会效力。但是,如果不赚钱,甚至亏损,那我们不可能继续投资。其实,我不太担心,一会就请格雷格详细讲讲他的看法。我相信犹他州政府对伯克希尔没有恶意,我相信犹他州政府会公平合理地对待公用事业公司。查理,你说呢?

我怎么叫查理了呢,说顺嘴了。(笑声)

其实,已经好几次我要张口叫查理,都忍住了。口误,一时半会可能还改不过来。

格雷格:完全可以理解,沃伦。沃伦,在股东信中,您讲到了公用事业公司面临的挑战。您刚才也说了,公用事业公司未来需要巨额投资。我想从这两方面出发,分析一下伯克希尔旗下的公用事业公司,特别是在犹他州经营的太平洋电力公司。

可以预见,伯克希尔旗下的公用事业公司,在不久的将来面临着电力需求的显著上升。为了满足急剧上升的电力需求,我们需要投入大量资金。正如您在股东信中所说,我们经营公用事业公司要投入大量资金。政府必须制定一套清晰明了的政策,让公用事业公司在政策的指导下为公众服务。犹他州也不例外,公用事业公司必须与政府的政策步调一致。以爱荷华州为例,伯克希尔在爱荷华州的投资规模很大,我们完全按照爱荷华州政府的政策和法律去投资,爱荷华州政府制定了清晰具体的法律法规,我们在法律框架内积极投资。爱荷华州的公用事业公司已经有 100 多年的历史了。

伯克希尔旗下的美国中部能源公司 (MidAmerican Energy) 在爱荷华州经营。随着 AI 的兴起、数据中心的增加,预计十年之后,爱荷华州的电力需求将翻倍。试想,用了 100 多年的时间走到今天,然后,在短短十年之内,将发电量翻倍。这需要美国中部能源公司的股东投入大量资金。这么大体量的投资,我们怎么能放心地去做?主要就是政府的政策要明确,给我们清晰的指引。我们再看内华达州,伯克希尔在内华达州经营两家公用事业公司,占据绝大部分市场份额。内华达州的电力需求上升速度更快,十年以后,预计发电量要达到现在的三倍,同样需要巨额投资。伯克希尔能源分部的费率基数 (rate base) 已经很大了。为了应对电力需求的上升,我们可能需要再投入 60 亿美元到 100 亿美元的资金。要投入这么多资金,政府必须给予我们政策支持,保证我们能实现资本的保值和合理的收益。电力公司面临山火受害者索赔,已有先例。这次伯克希尔旗下的太平洋电力公司因山火导致亏损,引起了广泛关注。对于山火造成的损失,要我们承担多少?我们正在和相关方协商。让我们承担的部分是否合理,现在还未可知。关于山火索赔,现在要求我们赔偿的案子已经有很多起了。上周,我们刚收到通知,有一起追加诉讼,要求我们赔偿 300 亿美元,这可不是小数目。

首先,对于太平洋电力公司收到的所有起诉,我们将积极抗辩,坚决驳斥所有不合理的索赔。这个诉讼过程将持续很多年。其次,鉴于太平洋电力公司被告上法庭,遭受大量索赔,我们有必要改变我们的经营理念和经营方法。多年来,在各地政府的指导和监督下,我们始终把保证电力的持续供应作为重中之重。我们的团队、我们的员工,夜以继日的工作,克服飓风等恶劣天气的困难,始终致力于为千家万户持续稳定地供电。

2020 年的山火发生时,我们第一时间想到的不是断电,而是保持电力持续供应,确保医院、消防站正常工作。我们一直以保供为使命,当时就没想到要断电。从今以后,我们必须做出改变,不光是在太平洋电力公司,而是我们的所有公用事业公司。

现在,我们必须明白,在某些情况下,我们应该优先考虑断电。诚然,这是一种很大的转变,毕竟 100 多年来,我们始终以保供为最高目标。首先,从文化改起,不改不行。其次,在具体落实方面,我们已经改变了我们的运营机制,现在可以很快地切断电力供应。山火来袭,我们将关闭电力输送。等到安全了,再恢复供电。我们别无选择。第三,在防范山火风险方面,我们将加大投资。

再说回到犹他州以及太平洋电力公司,我们的太平洋电力公司陷入了困局。在诉讼缠身的同时,我们继续经营太平洋电力公司,现在赚到的利润全部用于再投资。

今后,我们是否追加投资,继续为公用事业做贡献,关键取决于各州政府在立法和监管方面能否做出一些改变。正如沃伦所说,不赚钱,甚至亏钱的话,我们不可能继续投资。我们将仔细权衡其中的利弊。实际上,无论在立法方面,还是监管方面,我们都能看到光明的因素。特别是在犹他州,犹他州的一些做法值得其它州借鉴。

如沃伦所说,只要公平合理,我们非常乐意在犹他州投资。太平洋电力公司的业务范围包括犹他州。犹他州的经营环境有利有弊,需要我们综合考虑。三月份,犹他州议会通过了一项法案,其中有几项规定令人鼓舞。

第一,该法案规定了“非经济损失”赔偿的上限。在 2020 年俄勒冈州山火引发的索赔中,有些原告遭受了实际的“经济损失”,要求得到经济补偿,这有合理之处。还有一些原告,对“非经济损失”提出索赔。俄勒冈州的法律明确规定,山火造成的“非经济损失”不予赔偿。然而,俄勒冈州的法院仍然判决公用事业公司赔偿大量“非经济损失”。诉讼仍在进行之中,犹他州颁布了法案,限制“非经济损失”的赔偿金额,这是一种积极的态度,定了一个很好的调子。

说到底,还是要看当地的营商环境。犹他州的营商环境可以,并不排斥私营公用事业公司。另外,犹他州还提出了,建立山火专项基金,专门用于赔偿山火造成的损失。犹他州的做法让我们眼前一亮,值得其它州借鉴学习。

伯克希尔·哈撒韦能源,具体而言,太平洋电力公司,都受到政策的影响。我们将密切关注政策动向,并审慎做出投资。相信太平洋电力公司能渡过难关。伯克希尔·哈撒韦能源、太平洋电力公司,既面临挑战,也有巨大的机遇。

巴菲特:近些年来,公用事业公司的净资产收益率远低于美国的其它行业。公用事业公司的净资产收益率是一个比较稳定的数字,有些州略高一些,有些州略低一些。赚取比较稳定的收益,我们能接受。让我们破产,那就不合理了。我们投资的是股东的钱,我们不能拿股东的钱打水漂。

收益率在比较合理的范围内,略高一些,略低一些,我们都能接受。我们很清楚,公用事业公司的收益率与我们拥有的一些其它行业的公司没法比。拿净资产收益率来衡量,和可口可乐没法比,和美国运通没法比,和苹果更没法比了。公用事业这个行业决定了它的净资产收益率高不了。净资产收益率不高,但是比较稳,政府保证公用事业公司可以获得稳定的收益。

现在出现了一个变数,受气候变化影响,山火频发。山火造成的损失应当计为公用事业公司的成本。我们可以采取措施减少山火造成的损失。我们可以改变经营方式,该断电的时候就断电。这些都不成问题。关键在于,电力需求将增加,几百亿美元、上千亿美元的投资是必须的,这笔钱总要有人拿出来。应对气候变化的成本也要计算在内。政府投资可以,私营企业投资也行。让伯克希尔投资 1000 亿美元,我们也拿得出来。但不赚钱的话,我们是不会投的。

请第 4 区提问

问题 4:您好,我叫 Joe,来自旧金山。请问科技的发展,特别是生成式 AI 的诞生,将给传统行业带来怎样的影响?谢谢。

巴菲特:这次该第 2 区,我说错了,叫了第 4 区,一会再请第 2 区提问。

我知道 AI 现在很火,也知道 AI 的意义重大,但是我无法判断 AI 对未来的影响。去年,我讲了,二战时,美国人发明原子弹,把妖怪从瓶子里放了出来。幸好,过去几十年,这个妖怪没带来灾难。原子弹的破坏力让我惊恐忧虑。生米已经煮成熟饭,我真不知道如何消除原子弹的风险。我认为,AI 与原子弹有类似之处。

现在 AI 已经冒出头来了,必将产生重大的影响,早晚有人能发明出威力强大的 AI。将来,我们可能追悔莫及,也可能从 AI 的发展中受益。到底会怎样,我没能力判断。二战时,美国有必要研制 2 万吨 TNT 当量的原子弹吗?原子弹的问世,对人类的子孙后代有益吗?让我做这个决定的话,我不知道该怎么选择。在曼哈顿计划中,物理学家爱德华·泰勒 (Edward Teller) 发挥的作用不亚于爱因斯坦。在论证过程中,泰勒说,原子弹爆炸的过程可能引爆大气中的氮,将人类文明完全摧毁。最终,美国决定把妖怪从瓶子中放出来,眼前的问题得到了解决,未来如何,没人知道。

关于 AI,我遇到过这样一件事,让我对 AI 更担忧了。前不久,在我面前的屏幕上,我看到了我自己,长得和我一样,声音和我一样,穿的衣服也和我的一样。我的妻子和女儿都看不出来屏幕中的人和我本人有什么区别。屏幕中的巴菲特说的话,根本不是我说的。

AI 很可能成为电信诈骗的工具。它生成的视频让人真假难辨。比如说,有人给我发过来一段视频说,我是你女儿,刚出了车祸,需要 5 万美元,赶快打给我。在美国,电信诈骗一直相当活跃。我看有了 AI 的加持,电信诈骗行业倒是可能成为一个高成长的行业。

AI 也有好的一面。我对 AI 不了解。就拿前不久我看到的那个视频来说,遇到类似的诈骗,我可能真会把钱汇到国外去。原子弹的难题,还没答案,AI 的难题,我更不知道如何解决。我对 AI 一无所知。我知道有利有弊,但我不知道未来如何演化。贝琪,提醒你一下,阿吉特只参加上午场。有关于保险的问题,可以现在就问。

问题 5:好。这个问题请沃伦和阿吉特回答。提问者是 Ben Noll,来自明尼阿波里斯,1995 年的伯克希尔股东。问题是这样的:在去年的一次采访中,托德·康姆斯 (Todd Combs) 表示,2010 年刚加入伯克希尔时,他对您说过,盖可保险 (GEICO) 以营销和品牌见长,而前进保险 (Progressive) 在数据分析方面更胜一筹,从长期来看,数据占优者将从竞争中胜出。然而,过了十年,您才在盖可保险推动数据分析,并任命托德负责此项工作。

像盖可保险这样的公司,经过几十年的发展,可能有需要转型的时候,而伯克希尔一直采取放手的管理方式,这样的话,是否容易延误转型的时机?请问您后来怎么发现的盖可保险需要转型?如果旗下的子公司需要转型,伯克希尔的首席执行官能及时发现吗?另外,请阿吉特为我们讲讲,盖可在数据分析方面的短板弥补的如何了。

巴菲特:阿吉特,你先回答啊?

阿吉特:好的。沃伦以前讲过,在匹配费率和风险方面,在风险分级和产品定价方面,盖可保险没有竞争对手做得好。这个问题存在好几年了,我们一直在努力追赶。我们知道,我们在科技的应用方面存在不足,我们也清楚地看到了自己的进步。

我们聘请了擅长数据分析和风险定价的人才,提升了我们在数据处理方面的能力。确实,我们仍然落后于竞争对手,但我们已经采取了实际行动缩小差距。预计到 2025 年末,我们将与竞争对手并驾齐驱,在数据分析方面跻身行业一流,在定价、赔偿等影响保险生意的方方面面实现提升。

巴菲特:我补充几句。在保险生意中,无论什么险种,评估风险与费率都至关重要。这是保险生意的核心。我们做保险生意,就是要分析费率是否合适,概率是否站在我们一边,承担了风险,能否赚取一些利润。有的保单,亏损的风险很小;有的保单,亏损的风险极大。

就盖可保险而言,我们的竞争对手前进保险暂时领先。盖可保险的核心优势在于,我们在整个行业中成本最低。我们的成本优势无人能及。经过长期努力,我们已经把承保费用率 (underwriting expense ratio) 压到了 10% 以下。全行业中,能做到我们这个水平的,寥寥无几。我们在数据分析上需要加强,但这个问题没那么严重。数据分析方面的欠缺,根本不至于影响盖可的生存,甚至都不怎么影响盖可的利润。

当然了,我们一直在努力争取增加市场份额。我们的保单持有人数没有减少。截止三月份,我们拥有 1600 万保单持有人。盖可保险的经营成本全行业最低。问题没那么严重,盖可保险活得很好,利润水平也很好。盖可保险拥有保险行业的最佳商业模式,它的成本最低,我们将继续发挥盖可保险的优势,把盖可做大做强。

1936 年,利奥·古德温 (Leo Goodwin) 创建盖可保险的时候,它还只是一家名不见经传的小公司。但是,从创立的第一天起,盖可保险就确立了优秀的商业模式,并且一直持续到现在。简单说,车险是每个人必须买的,只要你提供的产品足够好,而且比别家便宜,大家就会买你的。另外,车险是一个庞大的市场,其中蕴藏着巨大的商机。盖可保险拥有良好的商业模式,它的优势在于成本最低。在匹配风险和费率方面,我们确实需要改进。但是,盖可保险通过低成本积聚了巨大的优势,即使在匹配风险和费率方面略有短板,也并不影响我们的发展,而且我们有充足的时间去弥补不足。目前,托德还在做这方面的工作,他投入了大量精力,取得了明显的成果。与此同时,盖可保险并没有停下发展的脚步。在车险行业中,就承保利润而言,盖可保险理应位列翘楚。

好的,刚才落了第 2 区,现在请第 2 区提问。

问题 6:您好。我叫 Sebastian Sartre,来自德国慕尼黑。在德国,伯克希尔是一家令人尊重的公司。我想问您一下,现在您最信任的人是谁?是泰德和托德吗?是格雷格和阿吉特吗?还是您的妻子,或者您的子女?您信任的人为何能得到您的信任?谢谢。

巴菲特:那得看是在什么方面,是在投资方面,还是生活方面。我百分百信任我的子女和妻子,但是我不会和他们讨论买哪只股票。

在投资方面,我和查理聊了几十年。我也和别人谈投资,但与查理谈的最多,我们之间最有共鸣。与别人交流探讨只是一方面,一笔投资,我自己没主见的话,我肯定不会做。可以这么说,在投资上,我自己和自己谈。

我的子女,他们随着年纪增长,越来越成熟稳重。在很多事上,我听他们的。

例如,在奥马哈本地的选举中该选谁,我听我女儿的,她比我更了解候选人的情况。在很多事上,我听我妻子的。具体是哪些事,我就不说了。(笑声)

人活着,要让自己的身边都是自己信任的人,只和自己信任的人打交道,这才能过得好。我很早就明白了这个道理。从我二十多岁起,我身边一直都是我信任的人。偶尔也有看走眼的时候,不值得信任的人,我慢慢就把他们忘掉了。吃一堑,长一智。刚认识查理,我就看出来了他值得我信任,不只是在投资上,而是方方面面。

我和查理合作这么多年,他从没说过谎,他甚至不屑于为了自己得利,而隐瞒或扭曲一丝一毫的事实。查理从不说谎,是因为他极其看重诚实这种品质。查理太诚实了,也有给自己带来麻烦的时候。例如,在宴会上,他对邻座的女士说,你今天的发型没以前的好看,没对面的那位女士的发型好看。

作为一个合伙人,查理真是无可挑剔。我和查理交往这么多年,他从来没有为一己之私而说假话的时候。总之,遇到值得信任的人,要珍惜;遇到不值得信任的人,就远离。

好的,贝琪,下个问题。

问题 7:这个问题请教阿吉特。提问者是 Meher Barucha。气候变化对保险行业的影响巨大。山火频发、洪水泛滥,赔偿金额增加,很多大型保险公司甚至退出了加州等地。请问阿吉特先生,保险公司是否会从更多的州退出?在气候变化的大背景下,保险行业的投资价值是否大不如前?

阿吉特:近年来,在保险行业,气候变化、气候风险确实引发了广泛关注。我们受的影响比较小,特别是我们的再保险业务,因为我们承保的大多数合同,我们只签一年期限的。一年之后,保单期限到了,我们可以重新定价。价格不合适的话,可以拒绝续签。每次只签一年期限的保单,我们这才能把这个生意做得长一些,要不真做不下去。

气候变化加剧,保单价格必然要提上来。具体提多少,很难说出一个准确的数字,但肯定要大幅度提高。我们一直在涨价,希望通过提价来覆盖日益严重的风险。然而,有时候我们仍然会亏损。

监管机构对我们要求很严:有些地区,我们想退出,不让退;有些产品,我们想提价,不让提。很多保险公司,包括我们在内,已经决定不在某些州接受新业务。在我看来,监管机构逐渐认清了现实。他们意识到了,保险公司投入资金,理应获得公允合理的收益。监管机构与保险公司之间始终在拉锯博弈。前几年,监管机构处于上风。最近,保险公司扳回一城。从最新披露的年报来看,保险公司的业绩普遍创出新高。

气候变化加剧、山火频发、洪水泛滥,保险行业的利润不可能一直这么高,这个势头再保持几个月,应该不成问题。

巴菲特:气候变化导致风险增加,也让我们的保险业务越做越大。关键在于我们把保单价格估算准了,估不准,不但做不大,还会破产。另外,我们提供的大多数保单,只签一年期限。

让阿吉特估算保单价格,我最放心。1000 个精算师或者 1000 个高管加起来,也顶不上一个阿吉特。

来自大西洋的飓风给我们造成的损失最大,我们就以大西洋飓风为例。我们可以测量大西洋海水的温度,研究海水温度上升与飓风之间的关系。问题在于,很难得出什么有用的结论。海水温度上升,飓风的风速、路径、强度、频率都有可能发生变化。总之,我们只签一年期限的保单,由阿吉特来评估风险。五年之后、十年之后会怎样,我不需要做出判断。

很多人纷纷发表他们对气候变化的见解,但是他们不懂保险生意的思维方式,他们讲的东西对我们没什么用。我们每年收到很多关于气候变化的信,写信的人智商肯定很高,他们对气候变化的看法未必不对,但是他们不懂保险生意。我根本不去研究气候变化。没有风险,就没有保险生意。保险生意是评估风险的生意,我们评估气候变化带来的风险,每次只签一年。有的风险,我们无法评估,因为需要判断在未来很长的时间里会发生什么。这种情况,我们不做。

总之,用不着大费周章地研究洋流温度。有一个擅长评估风险的人,就足够了。在伯克希尔,我们有阿吉特坐镇。

阿吉特:我想补充一句。气候变化与通货膨胀有类似之处,它是一把双刃剑,用得好,可以推动保险业务发展壮大。

巴菲特:没错。以盖可保险为例,1950 年,盖可有 175,000 份保单,每份车险的价格为 40 美元,保费收入规模为 700 万美元。

现在,每份车险的价格涨到了 2,000 多美元。科技在进步,社会在发展,如果我们的保单没法提价,只能停留在 40 美元,那么我们的生意肯定做不下去。汽车更安全了,事故少了,但汽车也更复杂了,修起来更贵了。在通货膨胀等各方面因素的综合影响之下,我们有能力提高保单价格。

从我最初接触盖可保险到现在,它的保费规模从区区 700 万美元增长到 400 亿美元。没有通货膨胀,盖可保险也不会有现在 400 亿美元的规模。

好的,现在恢复正常提问顺序,该第 3 区了。

问题 8:大家好。沃伦,您好。我叫 Liam,今年 27 岁,来自加拿大安大略省 Newmark。

在我父亲的带领下,我投资了伯克希尔。今天,我是和我父亲一起来的。参加此次股东大会,我感到很兴奋。对于大多数 27 岁的年轻人来说,他们崇拜说唱歌手。我不一样,我追的星是沃伦、查理。去年真是多事之秋,查理离开了我们,您的表弟吉米·巴菲特也走了。我和格雷格一样,也是加拿大人。我对加拿大的经济比较关心,我想知道您对加拿大经济的看法。现在有几家加拿大银行的股价很低,不知道您是否感兴趣。

另外,您已经 90 多岁了,我听说您还吃麦当劳呢,这是真的吗?我也喜欢吃麦当劳。您 93 的高龄,还能吃麦当劳、喝可口可乐,我很佩服。我的问题讲完了。谢谢,沃伦。

巴菲特:格雷格是加拿大人,第一个问题,一会儿请格雷格回答。

至于我吃什么、喝什么,你看我前面放的这是什么[喜诗花生糖],你就知道了。(笑声)格雷格,你回答吧。

格雷格:好的。伯克希尔旗下的很多子公司在加拿大开展业务。另外,如沃伦所说,我们的很多生意遍布全球,其中包括加拿大。伯克希尔已经在加拿大有不少投资,我们也一直在寻找继续投资加拿大的机会。加拿大的营商环境,我们很放心。刚才沃伦讲了,我们非常熟悉美国、熟悉美国的营商环境。在这方面,加拿大与美国类似,我们也熟悉加拿大、熟悉加拿大的营商环境。就经济发展而言,加拿大的经济基本与美国同步。

伯克希尔的一些子公司,在美国和加拿大都有业务,从按地区划分的经营数据来看,差异不是很大。以能源分部为例,我们在阿尔伯塔省 (Alberta) 投入了大量资金建设风电项目。我们在加拿大的投资,基本与加拿大的经济发展同步,基本与美国的业务发展同步。沃伦,您有补充的吗?

巴菲特:加拿大的经济体量没有美国这么大,加拿大的大公司比较少。有合适的机会,我们愿意在加拿大投资。前几天,我还看了一家加拿大的公司,也让格雷格看了。只要规模足够大,我们感兴趣,而且符合我们的投资条件,我们可以毫不犹豫地在加拿大做出大笔投资。

伯克希尔可以发挥所长,为加拿大的发展做出贡献。几年前,有一家加拿大的公司陷入了困境。我记得,30 多个相关方谈来谈去,犹豫不决。这家公司遇到了难题,被逼到了破产的边缘,但它的基本面良好。我们派泰德·韦施勒 (Ted Weschler) 去走了一趟。

大概是星期一,我听说了这家公司遇到问题。泰德·韦施勒去了一趟,只用了两三天时间,我们就拿出了解决方案,把这家濒临破产的公司救了回来。在加拿大投资,我们没有丝毫顾虑。刚才也说了,我们现在正在研究一家加拿大的公司。只要满足我们的条件,我们能获得公平合理的收益,我们愿意投资。

很多国家,我们真不了解。加拿大则不然,对于加拿大,我们不存在文化障碍。加拿大的经济体量不如美国,但也是一个很大的经济体,我们在加拿大投资很放心。

好的,贝琪。

问题 9:沃伦,您刚才讲了,1000 个精算师或者 1000 个高管加起来,也顶不上一个阿吉特。

俄克拉荷马州塔尔萨的 Mark Blackley 提了一个相关的问题。他问道:巴菲特先生,多年来,您一直表示,阿吉特对伯克希尔居功至伟。您开玩笑说,如果您和阿吉特同时落水,只能救上一个人来,一定要救阿吉特。伯克希尔的下一任首席执行官是谁,大家问过很多次了,但是谁来接阿吉特的班,却很少有人提及。像阿吉特这样的人才寥若晨星,伯克希尔的保险业务未来将何去何从?关于这个问题,我也想请阿吉特亲自回答一下。

巴菲特:可以肯定地告诉大家,我们找不到第二个阿吉特。好在阿吉特比我年轻多了,我还健在呢,大家还用不着那么担心阿吉特。

我们找不到第二个阿吉特了,但是阿吉特为我们打造了强大的保险业务。如今,在某些方面,我们的保险业务甚至令竞争对手望而生畏。我们的保险业务已经建立了独特的优势,竞争对手根本无法复制。阿吉特已经把他对保险生意的独特领悟注入了伯克希尔,形成了一套固定的机制体制。在领导伯克希尔保险业务的过程中,阿吉特很注重建立和完善制度。现在,阿吉特仍然在领导伯克希尔的保险业务,而且制度也建好了。

1986 年,阿吉特加入伯克希尔,那时,我们的保险业务微不足道。经过他几十年的努力,现在我们的保险业务已经成为行业巨擘。

保险业务是伯克希尔最重要的生意。投资业务也很重要,投资业务是一个引擎,保险业务是另一个引擎。

全靠阿吉特,我们的保险业务才有今天的成就。将来,阿吉特不在了,我们的保险生意仍然会是好生意,但肯定比阿吉特在的时候要逊色。

1986 年,阿吉特加入伯克希尔之前,我已经接触保险生意有一段时间了。1950 年,我初次拜访盖可保险。1957 年,我们买入了国民赔偿公司 (National Indemnity)。我们投资保险公司赚了不少钱,但是我们不懂如何经营保险公司,我们需要一个像阿吉特这样的人。

那是一个星期六,阿吉特来到了伯克希尔。他觉得之前的工作没什么挑战性。我对他说,我们这份工作非常有挑战性。我问他:“有保险行业的经验吗?”他说:“没有。”我说:“没关系,以后保险生意就交给你管了。”从那以后,伯克希尔的保险业务蒸蒸日上。(掌声)

阿吉特:谢谢你,沃伦。谢谢各位。实际上,没有谁是无法取代的。今天,蒂姆·库克 (Tim Cook) 也来到了现场。我想,库克就充分地证明了继任者一样能做得非常出色。

巴菲特:有道理。

阿吉特:另外,伯克希尔的董事会非常重视接班人的问题,不只是谁来接沃伦的班,也包括谁来接我的班。每年,董事会都安排我参加一次专门的会议,询问我关于接班的问题,让我告诉他们,如果我遭遇不测,无法继续履职,如何保证继续正常经营。

我们讨论多个解决方案。我给他们列出一份接班人候选名单,并介绍每个人的特点。另外,我还会具体指定一位接班人,如果我发生了意外,可以让这个人立即接班。当然了,我们只是在准备和安排,并没有定下来。大家可以放心,我们非常重视这个问题。

就像蒂姆·库克做的非常出色一样,终于有一天,大家会发现,接班的问题完全用不着担心。离了谁,地球都照样转。

巴菲特:我们相信,我们能解决好接班的问题。阿吉特回答得很好,但我们知道,阿吉特只有一个。请第 5 区提问。

问题 10:您好,我叫 Andrew Nickes。我想知道,如果您能再与查理共度一天,您会做些什么?(掌声)

巴菲特:其实,查理去世前,我和他一起待了一段时间,不到一天,但确实见面了。

我们俩的生活方式一样,我们每天都做自己喜欢的事。查理活到老,学到老。我在开场前的短片中提到了,查理的兴趣非常广泛。他比较“博”,我比较“钻”,我们各有所长,但多年来,我们一直相处的很融洽。我们一起打高尔夫球、打网球,一起度过了很多快乐的时光。

我们一起赚钱,有时候,我们找到的一个好机会,让我们在以后十多年的时间里躺着赚钱,我们能不高兴吗?我们一起患难,甚至可以说,患难更让我们体会到友谊的宝贵。在我们齐心协力克服困难的过程中,我们更加亲密无间。那种感觉,就好像在战场上兄弟之间形成的过命的交情。

查理的生活方式,大家知道。他说过,除了年轻当兵的时候,必须得训练,他从来不刻意锻炼身体。他也从来不认为这不能吃、那不能吃的。然而,他竟然活到了 99.9 岁。一个比他生活方式更健康的人,未必比他活的时间长。

我和查理有不同之处,他的兴趣比我广泛,但是我们之间的信任那是铁打的。如果我和他能再次度过一天的时间,我们可能还是像从前一样。其实,不知道最后一天来临更好一些,不知道自己哪天会死去更好一些。

查理经常讲,他想知道自己可能死在哪,这样他就知道不去那些地方了。其实,在精神世界中,查理走遍了世界的每个角落。99 岁高龄的查理,仍然关注着世界,而世界也关注着查理。

很少有人能像查理这样,在自己的晚年达到人生的巅峰。查理,一位 99 岁的老人,登门拜访求教者络绎不绝,北六月街 351 号 (351 North June Street) 门庭若市。人们排着队要见查理,其中包括埃隆·马斯克 (Elon Musk) 等名人。

大家都想找查理请教,而查理也乐于分享他的智慧。查理并不信奉佛教,但晚年的查理犹如一位高僧大德,得了大自在,一言一行,了无滞碍。我乐于传经布道,查理也乐于传经布道。

我刚才讲了,我们搭档这么多年,从来没红过脸。以前,打长途电话很贵,但我和查理天天打,一聊就聊个没完。近些年,我们打电话不像以前那么频了。不过,我们活到老学到老的劲头丝毫不减。几十年来,经过无数次成败的历练,我们的智慧与日俱增。我们相互砥砺、共同进益,一个 99 岁,一个 93 岁,仍然对世界充满好奇。

说来说去,我没法具体告诉你我会做哪些事,只能给你一个大致的回答。

在以前的股东会上,有人问我或者查理,如果能和过去 2000 年里的一个人共进午餐,我们会选择谁。查理的回答是,“我想见的人,我全都见过了。”查理博览群书。用不着约饭那么麻烦,一本书读完,他就和本·富兰克林相谈甚欢。查理就是这么倜傥不群。

他说过,他想见的人都见过了,书里都有。他最欣赏本·富兰克林。想见本·富兰克林,查理读他的书就行了,用不着亲自见到本人。

把这个问题换个问法,可能更有意义。你可以问自己,如果你的生命只剩一天,你希望谁来陪你度过。回答完这个问题,想好了这个人是谁,就尽快和他/她在一起,也许从明天就开始,多和他/她在一起,为什么非要等到最后一天呢?别把生命浪费在不值得的人身上。(掌声)

好的,贝琪,下一问题。

问题 11:这个问题来自瑞士的 Carol de Gend,请巴菲特先生和阿吉特先生回答。如今世界动荡不安,多地发生武装冲突,贸易战频发,网络攻击的风险也日益加剧。请问你们如何看待网络安全保险业务?针对零售业、中小企业、大型企业,包括发电厂、港口、机场、核电厂等大型基础设施,开展网络安全保险业务是否有利可图?面临哪些困难?

阿吉特:好的,我先答一下。近年来,网络安全保险业务很流行。经过几年的发展,现在这块业务的全球规模已经不低于 100 亿美元,利润率也非常可观。我估计,在总保费中,至少有 20% 作为利润进了保险公司的口袋。

尽管如此,在网络安全保险业务方面,伯克希尔的态度慎之又慎。原因有两点:第一,一次大型网络安全风险爆发,可能造成的损失总量有多大,我们难以判断。网络攻击可能引发聚合风险,例如,云服务中断可能导致风险集中爆发,触发巨额损失。损失的上限难以估计,所以我们心怀畏惧。第二,承保网络安全风险,我们的损失成本是多少,也很难估量。不只是单一案例造成的损失,而是所有案例加起来可能造成的损失。最近四五年,保额损失率很低,大概不到 40%,保险公司赚到了保费中的很大一部分。近期的利润虽高,但是从现有数据中,无法确切知道损失成本到底是多少。

在我们保险分部,我告诉我们的员工,最好别接网络安全保险。如果客户提出了这方面的要求,不能不满足,那就要慎之又慎。我告诉我们的员工,接网络安全的单子,不管你把保费定多高,你都要告诉自己,这个单子是亏钱的。

首先把基准定好,亏钱是肯定的,区别只在于亏多亏少。这是我们做网络安全保险业务的出发点。大家都觉得,网络安全保险是一块很大的蛋糕。我觉得,有可能做得很大,也有可能引发巨亏。

由于尚未掌握可靠的数据,对于网络安全保险,我们持保留态度。

巴菲特:听完阿吉特讲的这一番话,大家应该明白阿吉特有多难得了。做保险业务,必须首先清楚损失成本是多少。我第一次深刻认识到这个问题是在 1968 年。那年,先是马丁·路德·金 (Martin Luther King) 遇刺,美国多座城市陷入骚乱。一波未平一波又起,接着罗伯特·肯尼迪(Robert Kennedy) 遇刺,又引发了大规模的骚乱。

就每一笔保单而言,都设有赔偿上限。问题在于,每一笔保单的风险是孤立的吗?一位公众人物在一座城市被暗杀,全国几千家企业被迫中断经营。如果这几千家企业在一家保险公司买了保险,这家保险公司在接每笔业务的时候,以为每笔风险是孤立的,没想到却一下子集中爆发了。这种风险在网络安全业务中尤其难以判断。假设一家保险公司,为每笔保单设置了 100 万美元的赔偿上限。如果真是孤立事件,出险了,赔偿 100 万美元是赔得起的。怕就怕风险集中爆发,原以为孤立的风险聚合到一起,1000 笔类似的保单同时出险,而法院判决保险公司赔偿所有损失。

在这种情况下,保险公司忽视了聚合风险,把保单价格定得太低了,可能直接陷入破产。我很清楚,在保险行业,只要单子好签,总会有很多人趋之若鹜。网络安全保险很好签,签的单子越多,收到的保费越多。每签一单,就能得到提成,保险代理人何乐而不为。

所以说,保险公司的高层必须严格把关。否则的话,你以为自己接的大量保单都有风险上限,以为它们之间没有关联,一旦风险集中爆发,就傻眼了,造成的损失可能比一场地震还大。就网络安全保险而言,大多数保险公司和它们的代理人怎么可能放着眼前的钱不赚,这是人性使然。查理一定会说,“彼之蜜糖,我之砒霜。”

下一问题,第 6 区。

问题 12:您好。我的问题请沃伦·巴菲特和格雷格·阿贝尔回答。我叫 Maria Preenas,来自内华达州拉斯维加斯。我代表内华达州的一个拉美裔环保组织出席此次会议。

我想在此为内华达州众多的拉美裔家庭表达诉求。我们承受不起高昂的电费,我们希望能用上便宜的清洁能源。在内华达州,伯克希尔·哈撒韦旗下的 NV 能源公司 (NV Energy) 正在建设天然气发电厂。内华达州的光照充足,我想知道,你们为什么不建设太阳能发电厂?伯克希尔的管理层能否对削减化石燃料提高重视?谢谢。

巴菲特:谢谢你的提问,Maria。格雷格,你来回答啊?

格雷格:好。谢谢。前面讲到伯克希尔能源时,我们说了,内华达州的电力需求上升很快,我们将在内华达州进行大笔投资。

太阳能是 NV 能源公司很重要的一个电力来源,我们将继续在内华达州投资包括太阳能在内的多种发电方式。目前,能源行业正处于转型阶段,从化石能源逐步过渡到可再生能源,这个转型过程不可能一蹴而就,需要很多年才能完成。光电和风电等新能源具有“间歇性”的特点,储能是解决这个问题的关键。目前,技术还不够成熟,我们无法完全摆脱对化石能源的依赖。

明年,我们将在内华达州关闭我们的最后两座火电厂,以一座天然气发电厂取而代之,在转型的同时保证可靠稳定的电力供应。建设天然气发电厂,是出于保供的考虑,得到了内华达州监管部门的授权和许可。

我们积极投资新能源。在爱荷华州,我们甚至有发电量 100% 来自的风能的时候。我记得,地球日那天,我们就达到了这个目标。爱荷华州的风力资源丰富,足以满足该州的电力需求。但是,当风力减弱的时候,我们需要天然气发电顶上来。这就是为什么我们要在内华达州建设天然气发电厂。我们将继续向新能源转型,无论是内华达州的太阳能,还是其它州的风能,与储能技术结合起来,都能做出巨大贡献。与此同时,在未来的很长一段时间里,天然气发电厂仍然必不可少,保证电力的稳定供应,并将电费维持在较低的水平。谢谢你的提问。

巴菲特:伯克希尔有足够的财力,支持内华达州向新能源转型。

各州有各州的监管机构,在向新能源转型方面,各州有各州的做法。公用事业行业规模庞大,在转型的同时必须保证电力的稳定供应。Maria,我觉得你想要的,也是监管机构追求的。但是,太阳能存在“间歇性”问题,不可能一下子全换成太阳能。一方面是向新能源转型,另一方面是保供,二者必须兼顾。

太阳能还无法作为主要电力来源,特别是储能的问题还没解决。对于这方面,格雷格比我更了解。是这样吧,格雷格?

格雷格:您说得对。目前,比较经济的电池可以储能四小时。

考虑到整个夜晚都没有光照,四个小时显然不够。现在的技术进步很快,只要投入资金,可以做到储存更长时间。问题在于,即使技术上能实现,成本太高也不行。电费高了,公众接受不了。所以说,这里有个平衡的问题。

巴菲特:我的朋友比尔·盖茨,他投资了储能电池项目,正在研究如何延长储能时间。

现在,很多一流的人才在研究这个问题,只是不可能一夜之间就取得突破。很多人希望一夜之间变成现实,这种心情我很理解。向新能源转型,需要大量资金,需要大量人才,需要比尔和格雷格这样的人。我是不行,我连电灯怎么亮的都弄不明白。我不行,没关系,有人行。现在很多人在朝这个方向努力。伯克希尔财力雄厚,等技术成熟了,我们可以出钱投资。

总之,有些事需要时间。有个比喻很形象,我以前讲过。我女儿说不得体,不让我讲。一个女人十个月生一个娃,那是不是十个女人一个月就能生一个娃?不是你想一个月生出来,就能一个月生出来的,万事万物的发展有其自身的规律和节奏。

贝琪,下一问题。

问题 13:这个问题来自佛罗里达州达尼丁市的 Rich McCloskey。他的问题如下。

沃伦、阿吉特,请问你们如何看待佛罗里达州的车险和财险行业?作为一个本地人,我发现佛罗里达州的保险市场管理混乱。这是否可能成为伯克希尔的机会?

阿吉特:确实,佛罗里达州的保险市场,无论是车险,还是房屋保险,前几年一直很难做。在佛罗里达州,包括我们在内的保险公司主要面临两个困难。第一,在佛罗里达州,虚假索赔太多,过度诉讼严重,我们保险公司难以合理定价,难以获得利润;第二,在佛罗里达州,高强度飓风频发,这也让我们保险公司很难赚钱。尽管如此,我们去年运气比较好,在佛罗里达州收获颇丰。

去年,我们增加了佛罗里达州的业务量,恰好没发生巨灾,我们很走运。我们收取的保费,很大一部分直接变成了利润。

佛罗里达州的市场很大。过去,保险公司在佛罗里达州是亏损的,靠着其它州赚来的钱贴补,才能在佛罗里达州继续开展业务。我相信这种情况不会一直持续下去。佛罗里达州的立法机构正在采取措施改变现状。目前,佛罗里达州已经通过了法律,打压欺诈诉讼行为。相对而言,佛州的情况比加州和纽约州要好。佛州的监管机构比较支持自由市场竞争,佛州的保险市场能兴盛起来。佛州的保险市场以前存在弊端,这才导致如今的保费大幅上扬。相信经过一段时间的发展,佛州的保险市场能进入平稳健康的状态。让保险公司获得公允合理的利润,保险公司才能放心地开展业务。

巴菲特:好的,请第 7 区提问

问题 14:沃伦,您好。我叫 Christine Hone Garcia,来自加州阿古拉山市。您是一位优秀的老师,多年来无私地向我们分享您的智慧。您能否给所有人提出一个他们都需要倾听的建议?

巴菲特:我可以提建议,但未必所有人都愿意听。

什么建议呢?我尽量试着回答啊。首先,我想说,出生在美国就很幸运了。在这个国度,我们有很多机会,换成在别的国家,可能根本没有。(掌声)

关于人生建议,查理讲过,“反着来,想想自己死的时候要得到怎样的结果,按照那样的结果倒推着生活。”以终为始,琢磨自己该受什么样的教育、选择什么样的职业路径、选择什么样的人交往。就我个人而言,我年轻时选择的伴侣对我帮助最大。不过,查理也说了,你要找到优秀的伴侣,你自己也得配得上人家。

可以说,美国机会遍地。把时间倒退几个世纪,世界一成不变,你是放羊的,100 年后,你的孙子孙女还是放羊的。过去 200 年里,随着工业革命的发生,科学、教育、健康等方方面面取得了突飞猛进的发展。生于这个时代,就已经很幸运了。能出生在美国,那更幸运了。

别辜负这最好的时代,何不与志同道合的人一起,发挥自己的才华,开创一番事业?我和查理运气好,我们年轻的时候就找到了自己人生的方向。年轻人,现在还没找到人生目标的话,没关系,继续找。在与年轻学子交流时,我总是告诉他们,做自己喜欢的工作,别计较太多别的。

有的人,很早就找到了心之所向。有的人,走了一些弯路,才知道了自己想要的是什么。无论如何,别迷失自我。美国的舞台足够大,机会足够多,总有属于你的一片天。在你的人生之路上,选择与谁携手同行,也非常重要。同样地,在选择伴侣方面,也是有人比较幸运,有人要经历一些波折。

总之,如果我是一个年轻人,我会反着来,想想自己死的时候要得到怎样的结果,按照那样的结果倒推着生活,并且做好充分的准备,迎接人生路上的种种困难。像我说的这样想、这样做,可能更容易过好一生。(掌声)

贝琪,下一问题。

问题 15:来自德国汉堡的 Axel Mayerseek 问道:“自从格雷格·阿贝尔和阿吉特·贾因升任董事会副主席以来,伯克希尔子公司的高管汇报情况是否发生了变化?子公司的高管仍然向沃伦·巴菲特直接汇报吗?”

巴菲特:说出来,大家可能不信,现在子公司的高管已经直接向格雷格和阿吉特汇报工作了。其实,这完全可以理解。我现在能做的事很少。我早就不像三四十年前那么年富力强了。我和伯克希尔现在的高管没那么熟,不像伯克希尔早期,我们规模小的时候,我经常和子公司的经理人打交道。再说我也老了,精力不如从前,不像以前那么能干了。

有格雷格和阿吉特在,也用不着我了。现在的安排非常好,伯克希尔的经营很顺畅。

我对现在的安排非常满意。格雷格精力充沛,他的工作效率比我高多了,他经常与高管见面,了解他们的问题,为他们提供建议。在保险方面,阿吉特的智慧是独一档的存在。伯克希尔旗下保险公司的高管有什么问题,可以请教阿吉特。其实,早在我们宣布任命阿吉特为副主席之前,他就一直在领导保险分部。格雷格当选为副主席之后,主管保险以外的所有其它业务,他的管辖范围扩大了很多。在格雷格管辖范围内,各子公司的高管直接向格雷格汇报。有些伯克希尔的经理人,工作做得不够尽职尽责。面对这种情况,我没什么办法,格雷格却能出手解决。格雷格的方法很高明,他知道如何与人沟通,把问题解决了,还不伤感情。

一个富裕的大家庭,有 20 个子女,其中肯定有奋发向上的,也有甘于平庸的。伯克希尔是一个财力雄厚的大集团,在我们的众多子公司中,也有得过且过的。按照以前伯克希尔的行事风格,对于得过且过的高管,我们从来不会严加管束。我们不管,但格雷格管。我和查理睁一只眼闭一只眼,不是因为我们不知道存在问题,而是我们不愿打破我们平静的生活,我们不愿指出别人的错误,不想和别人起冲突。再说了,我们年纪也大了,精力体力也不如从前了。

这么说吧,现在几乎没有高管给我打电话了。一切由格雷格全权处理。如此繁重的工作,做得这么好,格雷格具体怎么做到的,我不清楚,但我可以明确的告诉大家,我们已经找到了合格的接班人。阿吉特现在出差少了,但多年来保险分部的高管们一直在阿吉特的领导下工作。阿吉特升任董事会副主席,只是头衔变了,他仍然像以往一样领导保险分部。

商学院的管理理论高高在上,远非我的回答所能及,但这就是我们伯克希尔的做法。

阿吉特:请允许我补充一下,我想从我的角度说几句。在我看来,接班工作非常顺利,主要归功于沃伦的推动。多年来,很多子公司的高管早已习惯了与沃伦直接沟通。正式宣布接班任命之后,他们遇到了问题,仍然直接给沃伦打电话。

沃伦巧妙地应对,他仍然热情地与打来电话的高管交谈,但并不直接回答他们的问题。这样一来,高管们心领神会,再不找沃伦,而直接找我们了,接班工作也就顺利推进了。接班的问题,现在大家完全没必要担心。(掌声)

格雷格:对于接班,我最大的感受是,无论在非保险业务中,还是在保险业务中,伯克希尔确实拥有一批出类拔萃的经理人。接班得以顺利进行,与沃伦的推动密不可分,但也是因为我们的经理人本身就很优秀。他们对伯克希尔拥有强烈的归属感,他们认同伯克希尔的文化,希望伯克希尔成功。这些优秀的经理人是伯克希尔的财富。谢谢。(掌声)

巴菲特:我的管理风格是放手,有时候,从格雷格那里,高管们能得到更多实际的帮助和指导。我的管理方式就是坐在办公室读《华尔街日报》(The Wall Street Journal),格雷格则不同。格雷格的工作效率特别高,我不知他怎么做到的,他的一天好像不止 24 小时。格雷格与我们的经理人非常熟悉。

在判断生意好坏方面,在资本配置方面,格雷格和我的看法一致。格雷格年富力强,正值当打之年。我已经老了,不中用了。以前 2 个小时就能做完的工作,现在 8 个小时也做不完。阅读速度比年轻时差远了。我虽然老了,但接班已经安排好了。

就算哪天我走了,第二天伯克希尔照常运转。我现在也接不着电话了。甚至可以在电话里设置个语音留言,装成我还活着,也不会有人发现。(笑声)

总之,我讲的没商学院讲的那么高深,但我们伯克希尔有我们的做法。

好的,下面请第 8 区提问。

问题 16:沃伦、格雷格、阿吉特,你们好。谢谢你们举办此次盛会。你们不但教我们投资,还给了我们很多关于人生的启示。谢谢。我叫 Rajiv Agarwal,来自新泽西州。我管理一家投资印度的基金,DoorDarshi 印度基金。

我的问题是关于印度的。在过去 5 年、10 年、20 年里,印度经济增长迅速,印度股市气势如虹。印度现在是全球第五大经济体,几年之后,将上升到全球第三。请问伯克希尔是否关注了印度股票市场?在什么情况下,伯克希尔将在印度做出大笔投资?谢谢。

巴菲特:在印度,我相信一定有很多机会。问题在于,我们有什么优势。我们能看懂当地的企业吗?有合适的印度公司邀请我们参与交易吗?

是否有合适的机会,这要交给伯克希尔新一代的接班人评估了。伯克希尔声名远播,我们的声誉已经从美国走向了世界。最近,我们在日本做了投资,其中,伯克希尔的声誉发挥了很大的作用。印度可能有适合我们的机会,我不行了,这项工作要交给将来的伯克希尔管理层了。

机会肯定有,但伯克希尔未必能竞争得过别人,特别是那些拿着别人的钱投资的人。拿别人的钱投资,管理的资金量越大,拿到的薪酬越高。很多基金,它们为什么要收购一家公司,它们买下来之后怎么经营,它们的做法和我们伯克希尔完全不一样。很多掌管基金的人旱涝保收,不管买基金的人赚不赚钱,他们作为基金经理一定是赚大钱的。规模越大,赚得越多,业绩是其次。

很快,新一代管理层将登上舞台,他们将带领伯克希尔寻找新的机会。我身体很好,但是我对寿险精算中的生命表略有了解。这么说吧,一个人年事已高,四年后是否健在都不知道,还去签四年的聘用合同,那就不应该了。(掌声)

印度肯定有好机会,只要善于寻找,只要遇到合适的合作伙伴,是能找到的。在日本,我们找到了好机会。在印度,也可能有好机会。印度和日本又不一样。不同文化之间存在差异,有的人善于接受新的文化。我不行。对我来说,文化障碍很难跨越。我只是偶然在外国碰到了一两个机会。将来,在伯克希尔·哈撒韦的第二幕中,新一代管理层可能会在外国发现更多机会。

贝琪,下一问题。

问题 17:这个问题来自西班牙的 Rafael DePino。

伯克希尔取得今时今日的成就,在很大程度上归功于总设计师芒格先生、总建筑师巴菲特先生。有你们的带领,与你们同行,是我们所有股东之幸。我们知道,你们尽心尽力地培育伯克希尔的文化,为伯克希尔打牢发展的根基。我们也知道,如今的伯克希尔人才济济,包括阿贝尔先生、贾因先生、康姆斯先生、韦施勒先生,他们将继续为伯克希尔这座大厦添砖加瓦。长期以来,仰仗巴菲特先生和芒格先生的美名,大批人才纷至沓来,愿意为伯克希尔效力。

然而,等你们两位都不再了,失去了你们强大的号召力,伯克希尔还能吸引那么多优秀的人才吗?另外,万一将来伯克希尔这座大厦需要翻新,还能找到一位新的设计师吗?

巴菲特:这个问题问得很好。关于伯克希尔的接班问题,我和查理谈过很多次。伯克希尔的业务非常稳,这可以保证我们的管理层同样具有稳定性,用不着频繁更换。伯克希尔的董事会负责挑选未来的领导者,我们有一个标准,任何打算 65 岁就退休的人,直接排除。

不称职的管理者,不能让他干到退休,应该马上让他走人;优秀的管理者,不能让他退休,一定要把他留住,直到他真的老了才放他走。人的衰老有快有慢,最终谁都有老去的一天。但是,对于优秀的管理者,一定要多留,能留多久,就留多久。我们的董事会肩负着重大任务。我们选择领导者的标准不囿于流俗。跳出俗套绝非易事,但我相信,我们的董事会能做到不走寻常路。

选择合适的领导者很难,好在我们的董事会用不着经常选。只要选对一次,董事会就完成了任务的 99%。剩下的那 1% 在于,如果选错了,董事会要想办法换人。按照当前美国的董事会制度,更换公司的领导者非常难。

不是说换不了,但是阻力重重。担任上市公司的董事是一个美差。试想,一位董事,他能拿到袍金,他需要用这笔钱,而且还希望被推荐到其它公司当董事,怎么可能指望他把公司的首席执行官赶下台?在这方面,美国上市公司的董事会制度存在缺陷。董事们不可能轻易得罪首席执行官。更换不称职的首席执行官没那么容易。

未来 20 年的接班问题,我们已经安排好了,除非发生什么意外。真发生意外的话,我们的董事会就要行动起来,找到一位新的领导者,很可能是从伯克希尔内部寻找,带领我们再走 20 年。很多事情发生的概率很小,但不能不考虑在内。总之,伯克希尔已经准备好了。

万一格雷格明天发生意外,怎么办?有些公司规定,高管不能同时乘坐一架飞机。在我看来,这样的规定没什么道理。飞机坠毁的概率很小,车祸倒是经常发生。不同时乘坐一辆汽车才对。

言归正传,格雷格会告诉董事会,万一他遭遇意外,谁来接替他。做这样的安排,并不容易。我不参与其中,选择谁,由格雷格自己决定,并最终由董事会决定。我相信格雷格会做出正确的选择。但愿今后的伯克希尔领导者待机时间超长。在这个世纪之内,可能需要三个领导者,也可能需要六个或七个。未来的领导者任期越长,对股东越有利。

伯克希尔是一家超大型公司,对于志存高远的经理人来说,伯克希尔正是他们施展才华的舞台。我们寻找优秀的领导者,我们也能为优秀的领导者提供用武之地。正如查理所说,谈恋爱是双向选择,你看上人家,人家也得看上你才行。伯克希尔秀外慧中,我们与贤明的领导者可谓佳偶天成。

如果将来的伯克希尔领导者不称职,董事会必须采取行动。需要换人的情况,基本不会发生,但我们必须把所有情况考虑在内。

我们一直在谈接班人的问题,格雷格,你的压力很大吧?公众一定很好奇,新闻媒体也在关注你,他们非常想知道你会指定谁做接班人,好在你现在用不着公开。

格雷格:沃伦,我只想说一点。正如提问者所说,伯克希尔的文化是它的魂。在伯克希尔,我们的经理人始终把股东视为合伙人。公司属于股东,我们的经理人也是公司的主人翁。伯克希尔的文化永不褪色,将始终把志同道合的经理人凝聚在一起。

如沃伦所说,伯克希尔是一家超大型的公司,我们之所以发展到这么大的规模,是因为我们有独具一格的文化。伯克希尔的文化将继续引领它不断向前。(掌声)

巴菲特:好的,请第 9 区提问。

问题 18:您好,我叫 Sherman Lam,是伯克希尔的股东。我在马来西亚吉隆坡的一个家族办公室工作。沃伦,见到您很荣幸。在马来西亚,您是很多人的偶像。您和查理对许多马来西亚人、东南亚人的生活产生了积极影响,包括金钱方面,也包括人生观、价值观方面。

非常、非常感谢您。

巴菲特:谢谢,谢谢。过奖了。

提问者:我的问题是这样的。请问在新冠疫情三年中,在过去五年中,在经营、资本配置、选股、投资组合配置等方面,你们获得的最重要的经验是什么?沃伦,请您谈谈您的看法,也希望您代表泰德和托德说几句。我也想请格雷格和阿吉特回答这个问题。谢谢。

巴菲特:我不想在公开场合具体评论伯克希尔高管的表现。我有我的工作,我主要做资本配置,推销保险的事与我无关。

我们始终牢记,股东利益至上,我们是为股东服务的。在经营企业、资本配置等方面,伯克希尔的很多做法与一般的公司明显不一样,这是因为我们的价值观不同。

例如,在伯克希尔,盼着 65 岁就退休的人不适合担任我们的首席执行官。不称职的人,别等到 65 岁,第二天就别干了。有些事,我们就不想像一般的公司那么做。现在,我们的接班工作已经安排好了,运气好的话,未来 20 年将平稳发展。但是,我们必须做好应对意外情况的预案。我们已经安排好了,真出现意外,在伯克希尔董事会中,有几位董事知道该怎么做。我希望格雷格平安健康。万一我和格雷格一起没了,伯克希尔董事会将启动紧急预案。

我已经向几位董事会成员面授机宜。伯克希尔的董事会将挑起重担,选择合适的首席执行官。

无论首席执行官多能干,公司的生意不好,也白搭。汤姆·墨菲 (Tom Murphy) 是我一生中见过的最优秀的企业管理者。汤姆·墨菲说过,收购的生意好,管理者的工作才做得好。墨菲强调好生意的重要性,但他的管理才能让好生意如虎添翼。

就拿一家纺织厂来说,把汤姆·墨菲请来,或许能多支撑一段时间,最后还是难逃破产的命运。当年,我迟迟不愿退出纺织生意,主要是舍不得管理纺织生意的肯·切斯 (Ken Chace)。他人品好、业务能力也强。如果肯·切斯品性恶劣,我就不会拖那么久,早把纺织生意关了。

像肯·切斯这样有才干的经理人,应该去管理好生意才对。就像墨菲一样,他进入了广播电视行业,靠广告赚钱。墨菲入对了行。一开始,他在纽约州奥尔巴尼市 (Albany, New York) 经营 UHF 电视台。他的电视台很小,面对的是 GE 等强大的竞争对手。他的公司总部设在一所养老院。为了省钱,他只把办公楼朝向大街的一面刷了油漆。他的电视台只有一辆小破车,他称其为“六号新闻转播车”。凭借他杰出的管理才能,他把这样一家微不足道的小公司做成了大都会/美国广播公司 (Capital Cities/ABC)。

墨菲的经营能力是一方面,很重要的另一方面在于,他做的是好生意。我们从中可以得到一个启示:找到一位像汤姆·墨菲一样优秀的经理人,让他管理伯克希尔的众多好生意。这就是成功的配方。

我们的方式比较模糊,不像大多数公司那么精确。模糊的正确胜过精确的错误。大多数公司又是设置专门的委员会,又是从外部聘请顾问公司。汤姆·墨菲这么优秀的经理人,是顾问公司找来的吗?具体的数字,我记不清了,只能大概举例说明。刚开始做广播电视生意时,第一个星期,墨菲把销售目标定在了 2000。达到了 2000 之后,墨菲就把目标提升到 3000。就这样,他步步向前,很快超越了哥伦比亚广播公司 (CBS)、美国广播公司 (ABC)。

看到汤姆·墨菲一步步走向成功,从他身上,我学到了很多。从与他的交流中,我学到了许多。看他经营企业,我也学到了很多。看他经营企业,就像看一位伟大的高尔夫球运动员、一位伟大的网球运动员打球,他们的每次挥杆,一举手一投足,都让人凝神静气、认真观看、领悟模仿。

我说的比较宽泛、模糊,大家可能希望得到更具体的回答。但是,我相信我们的接班方案没问题。格雷格,我很放心。将来等我作古了,伯克希尔的董事会只需每过 20 年左右选一次领导者。我们的董事会基本上能做出正确的选择,一旦选错了,董事会将采取行动换人。这是我们的董事会职责所在。我们的董事会成员一定不负所托。我们的董事深知肩上责任重大,他们不带任何私心杂念,只是默默守护伯克希尔。

他们不会为了刷存在感而无事生非。他们也不谋求以伯克希尔为跳板进入其它公司的董事会。我们的董事与我们价值观一致。伯克希尔的未来,全靠他们维系。如果格雷格健康长寿,我们的董事会可以高枕无忧,只需 20 年后再做一次选择。以伯克希尔今时今日的实力,足以基业长青,实现平稳发展。

我们的净资产,从最初的 2000 万美元,积累到今天,已经高达 5700 亿美元。我们的规模大了,机会少了,但是当一些少有的大机会出现时,或许没人能比伯克希尔做得更好。大机会真出现时,可能只有伯克希尔愿意挺身而出。到那时,我们希望美国政府把我们当成中流砥柱,而不是累赘或负担。就像 2008 年、2009 年,大型银行名誉扫地,夹着尾巴向政府求救。我们希望,将来无论到什么时候,伯克希尔始终是一块金字招牌。在大机会中敢于出手、有能力出手的,非伯克希尔莫属。(掌声)

贝琪,下一问题。

问题 19:这个问题来自 Johan Halen。他问道:伯克希尔坐拥 1680 亿美元现金。刚才,您说了,一季度末,我们的现金和短期国债为 1820 亿美元。请问沃伦在等什么?为什么不拿出一部分进行资产配置?

巴菲特:这个问题很简单。

我们台上坐着的这三个人,都不知道往哪投,所以我们就不投。现在利率 5.4%,我们不投。即使利率降到 1%,我们该不投还是不投。没有藐视美联储的意思啊,只是我们认为现在持有现金更合理。

就像打棒球一样,只有对手扔过来的球好打,我们才挥棒击打。不能来个球就打,或者放过两个球没打,手就痒痒了,投资不是那么做的。

这么说吧,现在给我 100 亿美元,我都觉得很难投资。1000 万美元,还可以。管理 1000 万美元的资金,查理和我能实现较高的收益率,一些比较小的机会,还是能找到的。

管理 100 亿美元的话,就基本找不到合适的机会了,更何况伯克希尔这么大的资金量。前几年,我们投资了日本的五家公司,这是一笔较大的投资。只有市值在 300 亿、400 亿美元以上的公司,才可能成为我们的投资对象。大家觉得好像我在绝食一样,其实不是。真有好机会,我能不为伯克希尔投资吗?

事情不是一成不变的,现在没有好机会,不代表将来没有,咱们拭目以待吧。

好,请第 10 区提问。

问题 20:巴菲特先生,首先,感谢您每年举办如此盛大的股东大会。我叫 Sean Cawley,是伯克希尔·哈撒韦家庭服务公司 (Berkshire Hathaway HomeServices) 的一名房地产经纪人。我的母亲、哥哥、两个姐姐都是伯克希尔·哈撒韦家庭服务公司的老员工了。能成为伯克希尔大家庭的一份子,作为公司 7 万名房地产经纪人中的一员,我深感荣幸。

巴菲特先生,上周,在关于中介佣金的集体诉讼中,家庭服务公司被判赔偿 2.5 亿美元。我们的赔偿金额比凯勒·威廉姆斯房地产经纪公司 (Keller Williams Realty) 多了 1 亿美元,比美好家园房地产经纪公司多了 1.66 亿美元。

我是伯克希尔·哈撒韦旗下家庭服务公司的员工,也是伯克希尔的股东,已经连续 15 年参加股东大会。正因为参加了伯克希尔股东大会,我才与伯克希尔结缘,并进入伯克希尔的房产经纪公司工作。请您结合最近的这笔赔偿,谈谈您对房产经纪业务的看法。

另外,我还想问一下格雷格和阿吉特,你们需要换房吗?需要的话,伯克希尔旗下的经纪人乐意效劳。(笑声)

巴菲特:我本人很少买房。有需要的话,我会请你帮忙。不过,基本上不太可能。还是谢谢你加入我们。至于赔偿这件事,格雷格和我讲过,但我让他全权处理了。格雷格,你来回答一下吧。

格雷格:好的。谢谢你和你的家人为伯克希尔·哈撒韦家庭服务公司做出的贡献。你提到的赔偿,这里面涉及几个问题。首先,毫无疑问,由于此次判决,整个行业必然发生一些变化,包括我们以及其它同行,大家都会受到影响。

全美房地产经纪人协会 (The National Association of Realtors) 被判赔偿 4 亿美元。此次判决席卷整个行业,必然影响我们的家庭服务公司以及整个房地产中介行业的经营方式。很多变化已经发生,或者正在酝酿之中。

但是,有一点,我相信不会变:在房产交易中,经纪人将仍然发挥重要作用。买房是一件人生大事,要花一大笔钱。在买房的时候,房产经纪人提供的咨询服务不可或缺。这是房产经纪生意赖以生存的基础。此次判决,主要是改变了佣金的分配方式。原来,买方直接向卖方经纪人支付佣金。现在,双方的佣金必须经过协商确定。佣金的分配方式将发生变化,但房产经纪人的重要作用没有变。我们的家庭服务公司以及整个房产中介行业的基本面不会变。

在此,我想向各位股东说明一下。这笔赔偿将完全由家庭服务公司承担,而且家庭服务公司完全具备承担这笔赔偿的能力。在此次集体诉讼中,法院也起诉了伯克希尔·哈撒韦以及伯克希尔·哈撒韦能源。我们向法院表示,你们可以起诉伯克希尔、伯克希尔能源,但是最终的赔偿肯定完全由家庭服务公司独自承担。现在,法院已经做出了判决。

我们将一如既往地把我们的生意做好。沃伦,您有补充的吗?

巴菲特:我今年 93 岁了。我买过三次房,卖过两次房。最后一次买的房子,现在还住着。这几次买房、卖房,交给经纪人的佣金,我一点没讲价。包括最后一次卖房,房产总价 700 万美元,我也没在佣金上讲价。

我知道,为了少交佣金,很多人和中介讲价。其实,我心里有一本账,我觉得佣金的价格是合理的。大概在我大学毕业的时候,出现了一种“房主直卖”的方式,房主直接卖房,不需要中介参与。我观察了有中介和没中介两种模式的差异,我也很清楚我们的房产经纪人的收入水平。我知道,很多时候,房产经纪人付出了大量时间和精力,最后却没有成单。

其实,现在的房产经纪模式比较合理。今后如何发展,就看格雷格和家庭服务公司的了。伯克希尔的房产经纪业务是好生意,我们拥有数量众多的房产经纪人。我鼓励伯克希尔的房产经纪业务做大做强。当年,收购伯克希尔·哈撒韦能源时,房产经纪业务只有一两家小公司,如今伯克希尔家庭服务公司已经做得很大了。

房产经纪业务是一个与民生息息相关的生意。90% 的人在买房、卖房时离不开房产中介的服务。几十年来,我见证了房产经纪业务的发展,我认识很多做房产经纪这一行的人。没想到法院起诉了我们,我让格雷格全权处理。在我看来,格雷格办的很好。

最终法院的判决,让我感到出乎意料。其实,在保险生意中,让人出乎意料的法院判决,我们见过很多了。以 911 为例,祸从天降,恐怖袭击造成了巨大损失,是一次事件,还是多次事件,根本说不清楚。受恐怖袭击影响,纽约股票交易所关闭,一些交易所工作人员暂时失去了收入。一次事件波及范围很广,对于保险公司来说,到底应该按一次事件赔付,还是按多次事件赔付?

做生意总是要面对种种不测,我们只能见招拆招。此次佣金赔偿的判决,让我感到出乎意料。是密苏里州判的吧?

格雷格:对,密苏里。

巴菲特:嗯。法院判决让我们出乎意料也不是一次两次了。我们将继续把我们的生意做好。格雷格,还有什么补充的吗?

格雷格:没了。关于房产经纪的佣金模式,我想讲一个我的个人经历。刚才提问者问了,我可以肯定地说,我买房的话,会始终选择家庭服务公司的经纪人。

我在国外买过房。有段时间,我住在英国的纽卡斯尔 (Newcastle),管理我们的一家公用事业分公司。在英国买房的体验,与在美国买房完全不同。我们的经纪人全程跟到底。

如沃伦所说,在美国,房产经纪人投入大量时间和精力跟单,直到交易完成为止,确保客户买到自己满意的房子。这可比一些国外的房地产经纪人强多了。在美国,也有更便宜的买房方式。俗话说得好,一分钱一分货。我们的房产经纪人提供的服务物有所值。如沃伦所说,房产经纪生意与民生相关,能一直做下去。佣金的分配方式可能会变,但房产经纪生意能一直做下去。

巴菲特:是啊。价格合适的话,我们愿意继续收购房产经纪公司。希望 10 年、20 年之后,我们的房产经纪业务越做越大。刚才讲了,我卖过一个房子,总价 700 万美元。6% 的佣金,我没讲价。我是一个吝啬的人,不是我不在乎这笔钱,而是我认为这笔钱花得值。

好的,请贝琪继续提问。

问题 21:这个问题请沃伦和阿吉特回答,提问者是 Jeff Oyster。

他说:我既是伯克希尔股东,也是特斯拉股东。埃隆·马斯克要实现“完全自动驾驶”,这是否会影响盖可保险的业绩?在特斯拉最近的电话会上,马斯克表示,有足够的统计数据表明,与人类驾驶汽车相比,自动驾驶的汽车可以将事故率降低 50%。如果马斯克成功了,事故减少,车保的价格是否会下降?盖可保险的收入、浮存金和利润率是否会受到影响?

巴菲特:我们可以举一个极端的例子。假设明年全美国只发生三起交通事故,事故减少,保险公司的赔付成本随之减少。其实,发展到今天,想要显著减少交通事故的数量,已经不像从前那么容易了。交通事故的数量真下降了的话,我们会从数据中看出来,保费的价格将随之下调。

过去,很多人要颠覆车险行业。通用汽车在保险生意上砸了不少钱。优步 (Uber) 也曾试图进军车险行业。优步采取了与一家保险公司合作的方式。我没记错的话,那家保险公司差不多破产了,因为它们的定价有问题。阿吉特,我说的没错吧?

阿吉特:没错。

巴菲特:嗯。保险生意看起来容易、做起来难。做保险生意,先收钱、后赔付。把钱拿到手之后,过一段时间,才知道自己是不是亏了。开一张保单,就能换来真金白银,很多人禁不住诱惑。

如果事故率降低 50%,那是社会之幸。保险公司的营收当然会下降。我们希望交通事故减少,希望社会越来越好。咱们对比几个数字。车辆每行驶 1 亿英里的死亡人数,在我出生的 1920 年代,这个数字是 15 人。二战后,降到了 7 人左右。

1960 年代,在拉尔夫·纳德 (Ralph Nader) 的推动下,政府颁布了一系列关于汽车安全的法律,汽车厂商也开发了更多安全功能。得益于拉尔夫·纳德的努力,汽车安全程度明显提升,现在每 1 亿英里的死亡人数已经从 7 人降到了 2 人以下。疫情期间,路上行驶的车辆少了,人们的驾驶行为却更危险了,交通事故死亡人数竟然有所上升。阿吉特,是这样吧?

阿吉特:是的。特斯拉认为,凭借自动驾驶技术,它可以把交通事故的数量降下来,这完全有可能。但是,还有一个因素需要考虑在内,即每起事故的维修成本也大幅上升了。用事故数量乘以每起事故的维修成本,总保险成本未必像特斯拉想的那么低。特斯拉考虑做保险生意,不是一天两天了,它试过自己做,也试过与别的公司合伙。

到现在为止,还没成什么气候。未来能成吗?我们拭目以待。在我看来,实现汽车自动驾驶,最大的变化在于,损失成本的主要承担者将发生变化,从汽车驾驶人变成提供自动驾驶技术的汽车厂商。

巴菲特:好的,快到午休时间了。有一个小小的要求,请各位注意。请各位在 1 点之前在座位上做好。我们将在 1 点准时播放另一个短片。播放完短片,我会简单讲几句话。我们将在 12 点准时休息。1 点之前,请各位务必就坐并保持安静。1 点钟还没进入会场,请在大厅中观看。

我们不希望影片已经播放,人们还在找座位或来回走动。现在我们继续问答,12 点结束。请第 11 区提问。

问题 22:我叫 Humphrey Liu,来自弗吉尼亚州夏洛茨维尔。去年,我请教了您一个问题,今年我还想再问您一遍。我想知道您的最新看法。

问题还是去年的问题,只是现在的世界又发展变化了。从全球趋势来看,零排放的新能源汽车终于突破临界点,即将大规模普及。请问你们是否在新能源汽车领域发现了投资机会?是否有新能源汽车制造商或研究新能源相关技术的公司值得投资?

据我所知,伯克希尔已经投资了领航旅行中心 (Pilot Flying J) 和比亚迪公司。谢谢。

巴菲特:你说新能源汽车即将大规模普及,我希望你说的是对的。“大规模普及”,我们已经听说了很多遍,希望有一天真能实现。

在新能源汽车方面,伯克希尔一无所长。众多汽车厂商你追我赶,在竞争如此激烈的行业,我真不知道谁是最后的赢家。如果有汽车厂商胜出,我们乐见其成。但是,我们真没能力预测谁是赢家,也没能力预测新能源汽车何时大规模普及。

面对气候变化,我们只能被动应对。气候变化是威胁人类社会的严重问题,从过去这些年来看,政府的应对措施不尽如人意。

气候变化的威胁很大,美国是全球累计排放温室气体最多的国家。我们自己过上了优裕的生活,却让发展中国家改变生活方式,要求发展中国家加大减排力度。这样解决不了问题。我关注气候变化,但我真不知道如此重大的全球问题,该如何解决。

1930 年,我出生的时候,全世界只有 20 亿人。现在,全世界有 80 亿人。1930 年,即使是当时最聪明的人,恐怕也想不到,93 年之后世界会有 80 亿人。

人口增长到 80 亿,一些严重的问题摆在了我们面前。世界发展到现在,得到最大甜头的是美国,是发达国家。我们自己过好了,却不让别人过好。全世界 200 多个国家,气候变化的问题太难解决了。在这方面,我说出不来什么有用的东西。

我面前有一个屏幕,屏幕上出现提示了。现在,我要介绍一个特别的人。她是伯克希尔股东大会的常客,大家应该对她很熟悉,她就是我的朋友卡萝尔·卢米斯 (Carol Loomis)。

6 月 25 日,卡萝尔将迎来 95 岁生日,大家别忘了送卡萝尔生日礼物。

从 1977 年起,卡萝尔就开始为伯克希尔的致股东信做编辑润色工作。(全场掌声,卡萝尔站起致意)

在这里,我想说两件事。第一件事,每年我送卡萝尔一个手镯作为编辑股东信的纪念品,手镯上有一个小卡片,上面印着当年年报的封面,五颜六色的。从 1977 年起到现在,她已经有 47 个纪念手镯了。她应该左右手各戴 10 个,戴在一个手上肯定戴不下。

第二件事,我想公开一个小秘密。趁卡萝尔在场,我想问她一个问题。像我这个年纪的人,一定是看棒球长大的。我们知道,在棒球明星泰·柯布 (Ty Cobb) 的职业生涯中,他创造了 367 的打击率。这是棒球打击率的最高记录,至今没人能打破。泰·柯布的 367 已经封神了。

卡萝尔有个小秘密,大家可能不知道,泰·柯布请她吃过饭。(笑声)

当年,卡萝尔的工作地点位于第 50 大街、第 6 大道的时代生活大厦 (Time & Life Building),与坐落于洛克菲勒中心的全国广播公司 (NBC) 只有一街之隔。那正是电视的黄金年代,知识问答节目收视率火爆。1950 年代,一次午休,天生聪慧的卡萝尔穿过大街,来到电视台,参加了一次知识问答。主持人问的全是关于棒球的问题,卡萝尔对答如流。她聪明的头脑如同一部百科全书。卡萝尔答对了所有问题,并成功晋级。当时,她还是单身。录完节目,卡萝尔就回到《财富》杂志的办公室工作了。

后来,她接到了一个电话,是一个年轻人从佐治亚州打来的。电话里说,“我的叔叔泰·柯布想请你去 21 俱乐部 (21 Club) 吃饭。”于是,卡萝尔应邀前往。后来,泰·柯布又请她吃了一次饭。再后来,卡萝尔就不去了。

如果你是像我一样的棒球迷,你可能知道,在 1990 年代,人们发现泰·柯布的统计数据有误。他的击球次数少算了。因此,泰·柯布实际的击打率应该是 366。

如果泰·柯布的击打率只有 300,卡萝尔应该不会答应和他一起吃饭。我希望卡萝尔告诉我,是不是因为泰·柯布是棒球击打率记录的保持者,才答应和他一起吃饭。我想问一下卡萝尔,泰·柯布的击打率降到多少,就不会答应和他一起吃饭?请把麦克风递给卡萝尔。

这个问题,我一直很好奇,一直萦绕在我的脑海里,所以特别想借此机会向卡萝尔问个究竟。

坐在卡萝尔旁边的是她的女儿,芭芭拉。芭芭拉嫁给了一位优秀的男士,约翰·刘易斯 (John Lewis)。估计芭芭拉也想问这个问题,只是她不好开口。(芭芭拉以手掩面)

我脸皮厚,当着这么多人的面都好意思问。卡萝尔,能告诉我吗?

卡萝尔:即使他的击打率降到 0,我也会接受邀请。

巴菲特:芭芭拉,你说呢?

芭芭拉:我母亲说了,与他的击打率无关,无论击打率高低,都会接受邀请。

卡萝尔:是的。

芭芭拉:谢谢你,沃伦。(掌声)

巴菲特:卡萝尔是最优秀的财经作者。她来自密苏里州的科尔营 (Cole Camp),一个只有 1000 人口的小镇。她没在学校学过会计课,却成为了全美国最优秀的财经作者。

在《财富》杂志,卡萝尔有很多升迁机会,但是她始终舍不得她钟爱的财经写作。卡萝尔凭借自己的努力,取得了了不起的成就。

1977 年,我请卡萝尔编辑和润色伯克希尔的致股东信。卡萝尔文笔了得,做编辑更是一把好手。从 1977 年一直到今年,伯克希尔的致股东信都经过了她的润色。有了卡萝尔的帮助,股东们获得了更好的阅读体验。我们把掌声送给卡萝尔。(掌声)

工作人员提示我,让我在午休之前播放短片,因为短片只有 30 秒钟的时间。我们先看短片,下午回来再谈。请把灯光调暗。

前段时间,一位伯克希尔股东向我们出售了她持有的伯克希尔股票,变现 10 亿美元。在短片中,我们将看到她把这 10 亿美元花在了什么地方。短片中这位伯克希尔股东是我们很多其他股东的一个缩影。她可以积聚更多财富,但是她没有那么做。

几周前,有一则新闻,露丝·戈特斯曼 (Ruth Gottesman) 向阿尔伯特·爱因斯坦医学院 (Albert Einstein College of Medicine) 捐款 10 亿美元,用于支付该医学院未来所有学生的学费。(掌声)露丝很低调,丝毫不求名。当她宣布向阿尔伯特·爱因斯坦医学院捐款,未来该医学院所有学费全免的时候,现场的反响如何,请看短片。

[短片。在学校礼堂,露丝在讲台上发言。

“很高兴告诉诸位,从今年八月份起,阿尔伯特·爱因斯坦医学院学费全免。”

(话声刚落,学生们跳起来欢呼、鼓掌、尖叫、感动、兴奋到难以相信)]

巴菲特:查理和我悉心经营伯克希尔,有这样的股东,我们深感欣慰。(掌声)

露丝捐了 10 亿美元。她捐出了伯克希尔的股票。校方提出更改校名,用露丝·戈特斯曼的名字给学校命名。露丝说,“阿尔伯特·爱因斯坦这名字多好,不要改。”她没有一点私心,毫不求名。

她就是想让医学院的 150 名学子毕业后能轻装前进,不必背负沉重的债务负担。她是发自内心的行善,根本不想把自己的名字刻在大楼上之类的。露丝·戈特斯曼,我向您致敬。(掌声)

午休时间到了,下午回来我再讲两句。谢谢

各位请就坐。会议将在 3 点结束,我们抓紧时间开始,尽量多回答一些问题。午休之前,我们播放了一个短片。我想再讲两句,讲讲这个短片和伯克希尔所代表的东西。

美国有很多财力雄厚的上市公司,有的上市公司的控股股东为某个家族,他们积聚了大量财富,并且将财富用于慈善事业,例如,沃尔玛的沃顿家族,还有微软的比尔·盖茨也可以归为此类。伯克希尔是一家上市公司,也拥有巨额财富,我们的不同之处在于,我们的股东遍布美国各地,不仅仅是在奥马哈,大量伯克希尔股东,他们通过单独的个人行为,默默地捐赠了 1 亿美元以上的资金,支持本地慈善事业的发展。(掌声)以个人股东捐款达到 1 亿美元以上的案例计算,伯克希尔远超任何其它上市公司。按捐赠总额计算,我们或许比不过其它上市公司的大股东家族。具体的数字,我不了解,但我相信,沃顿家族向慈善事业捐赠的资金数额巨大,而且他们将继续致力于慈善事业。

我想说的是,没有一家上市公司像伯克希尔这样,在股东群体中,素不相识的个体股东纷纷做出了同样的善举。就像露丝几周前做的那样,他们把自己持有几十年的股票换成现金,捐了出去。我们的这些股东,他们过着优渥的生活,他们没亏待自己的家人。但是在他们看来,巨额财富不应留给子孙后代,而应回馈社会。我们的很多股东做慈善不留名,在内布拉斯加州捐赠的比较多,但全美各地都有伯克希尔股东行善的身影。

谈到巨额资金的捐赠,慈善界有个术语叫“吸收能力” (absorption capacity)。要捐出 10 亿美元,不可能一次给每个需要帮助的人 10 美元。高等学府等大型机构具备“吸收能力”。我们的很多股东向高等学府捐款,也有通过其它方式回馈社会的。

大多数伯克希尔股东选择匿名捐赠,因此我不知道他们捐赠的具体情况。特别巧的是,就在我们买入露丝那 10 亿美元伯克希尔 A 类股当天,我们的财务总监马克·米勒德 (Mark Millard) 还从另一位股东手中买入了 5 亿美元的股票。这位股东来自另一个州,他不希望透露姓名,我只能说这么多。

总之,大量伯克希尔股东将自己的财富捐赠给慈善事业。显然,他们能积累巨额财富,一定是很早就加入了伯克希尔的老股东,也许他们的父母或祖父母就是股东。他们的生活富足,并没有亏待自己。所谓储蓄,就是延迟消费。他们不花钱,把钱攒下来。最后,他们把自己一生积累的财富捐出去,深藏功与名。

在致股东信中,我经常提到我的妹妹伯蒂 (Bertie),她今天也来到了现场。我和她说过,她应该穿一件 T 恤衫,在上面写上“请勿索捐”。找她捐款的人太多了。能为你们这样的股东工作,查理和我很自豪。与管理指数基金或者对冲基金相比,我们的工作更有意义。伯克希尔股东的善行让我们感到温暖,让我们重新燃起对人性的信念。

我们的股东延迟消费,数十年如一日,最后,取之于社会,用之于社会。就像露丝所做的,在她的支持下,150 位学子得以安心求学,为了成为医生而努力,不必再为学费贷款而忧心。像露丝这样的股东,伯克希尔还有很多很多。

在这里,我想对大家说,在众多上市公司中,你们是一个特殊的股东群体。没有哪家上市公司的股东,像你们这样延迟消费、回馈社会。通过几十年的时间,你们积累了大量财富。露丝与我是同龄人。她原来持有的是伯克希尔的股票。股票是一张凭证,握在手里,将来可以获取别人生产的产品或提供的服务。露丝不想自己去消费,她更愿意把这笔钱留给医学院未来的一批又一批莘莘学子,在他们学医的路上助他们一臂之力。

露丝的丈夫是桑迪·戈特斯曼 (Sandy Gottesman)。桑迪为伯克希尔的发展做出了很大的贡献。早年间,我们一起投资,有过愉快的合作。这笔捐赠归功于桑迪和露丝以及他们的家人。

刚才我说了,同一天,还有另外一位股东,捐了 5 亿美元。这样的故事,在伯克希尔股东中还有很多。没有一家上市公司拥有伯克希尔这样的股东群体。我想告诉各位,我以为你们工作为荣。(掌声)

贝琪,请继续提问。

问题 23:好的。这个问题来自 Slavin Vucelbrot。我们知道,伯克希尔的股票投资组合一直由巴菲特先生管理。等到将来阿贝尔先生出任首席执行官,股票投资组合由谁管理?是阿贝尔先生吗?还是康姆斯先生和韦施勒先生。投资是一个通过对比选择机会的过程。在资本配置决策中,将大型收购与投资股票分割开来,可能并不合适。

巴菲特:我想这个决定要交给未来的董事会了。无论如何,伯克希尔的资本配置方式和风格不会变。

我不知道将来董事会如何决定。我们的董事会成员富有经验和智慧,他们高度认同伯克希尔的价值观,他们知道该怎么做。假如我是董事会成员,让我做这个决定,以我对格雷格的了解,我将把资本配置工作交给格雷格。格雷格对各行业的公司有深刻的理解。

能看懂公司,就能看懂股票。真正理解了公司,做好投资不在话下。管理的资金有大有小,可能是只管自己的钱,也可能是管别人的钱。有些基金经理,他们追求的是管理资产的规模,规模越大,他们赚的管理费越多。这样的人,他们的心思没放在研究公司上。

当然了,我们伯克希尔的泰德和托德绝不是那种基金经理。但是,我认为资本配置工作应该交给格雷格全权负责。以前,伯克希尔的资产配置工作,一直是我一个人在做。后来,我分出去了一些。现在我的想法变了,我觉得应该把资本配置工作交给首席执行官。由首席执行官全权负责可能更有利于资本配置策略的执行。资本如何配置,应该由首席执行官说了算。

伯克希尔的资金规模今非昔比,如何安排未来的资本配置工作,我也重新进行了考虑。把资金分给 200 个基金经理,每人管理 10 亿美元,肯定是不行的。管理伯克希尔这么大规模的资金量,必须具备战略眼光,能抓住大机会。我认为格雷格有这个能力。

过去,我错过了很多机会,也因此变得更有经验了。如果类似 2008 年、2009 年的场景重现,我肯定能做得更好。

也许是五年一周期,也许是十年一周期,将来肯定有危机发生的时候。到那时,手握重金的伯克希尔可以迅速出手。当今世界的复杂程度日益增加,各种因素相互交织,各种关系错综复杂,发生风险的可能性也随之增加。我们没必要在这里列举可能发生的各种风险。

关键是风险来临时,我们要敢于出手。当风险发生时,各种机会涌现,别人不敢动弹,这时候是收购公司,还是买入股票,应该由首席执行官定夺。2008 年,人们兜里有钱,但他们被吓得石化了。当时,我们的优势立刻显现。我们有钱,敢出手、乐于出手,而且深得政府的信任。

随着伯克希尔的资金规模增加,再次发生危机时,我们的优势将更加明显。将来,当危机出现时,格雷格力挽狂澜,可能有比我更精彩的表现。

危机什么时候到来?谁都不知道。可能是下个星期,可能是明年,也可能是十年之后,但肯定不是 100 年之后。世界的联系更紧密了,各种关系更复杂了。可以说,在整个世界的金融体系中,风险点也越来越多了。更加紧密的联系,可以解决很多小问题,但也容易引发大危机。

格雷格,你准备好了吗?

格雷格:我先不说自己准备的如何,我只想谈一点:在接班的过程中,伯克希尔今天恪守的资本配置原则将一直传下去。我们有众多子公司,包括保险业务、非保险业务,我们将为旗下的子公司提供充足的资金,同时要求各子公司实现合理的资本收益率。

此外,如您所说,我们既可以收购整个公司,也可以通过买股票获得部分股权。您讲的,我完全认同,买股票就是买公司。无论是买 1%,还是买 100%,我们的眼中看到的都是公司。我们要研究公司的盈利能力如何、竞争优势能否持续、十年之后的前景如何。我们要判断单个一笔投资的风险,也要判断整个投资组合的风险。我们将继续把富余资金用于购买美国国债,充分保证现金的安全,让伯克希尔的财务状况稳如泰山。既是为了在危机时出手,也是为了保护我们的股东。

我们做的一切,都是为了确保伯克希尔基业长青。

巴菲特:格雷格讲得很好。听了他这番话,我觉得我早该退居二线了。查理和我管理伯克希尔很有成就感,今时今日的伯克希尔比以往更加强大,未来的伯克希尔领导者会比我们更有成就感。

然而,我们的规模已经很大了,不可能继续取得远高于平均水平的资本收益率。只要略高于平均水平,我就知足了。未来一百年里,没有哪家公司能始终遥遥领先。谁将独占鳌头,难以预料。在 2021 年的股东大会上,我们对比了 30 年前后世界最大的 20 家公司,从中可以看出,没几家公司能经得起时间的考验。

伯克希尔不可能继续获得超额收益,但实现良好的收益应该比较容易。只要未来的领导者不听谗言,坚持过去的成功经验,不跟风,不随波逐流,远离怀有私心之人,始终以股东利益为重,我们就能做到。

好的,请第 1 区提问。

问题 24:您好,巴菲特先生,我的名字是 Tomo Drge。我来自德国杜塞尔多夫 (Dusseldorf)。这是我第一次来奥马哈,感谢您举办此次盛会。我想向巴菲特先生和阿贝尔先生请教一个问题。

2019 年,您参与竞购 IT 分销公司 Tech Data。有媒体报道,您表示,您了解 Tech Data 的生意,它是一家中间商。请两位详细讲一下,对于 Tech Data 这样的分销生意,应该从哪些方面分析,如何判断它们的竞争力?谢谢。

巴菲特:我们熟悉分销生意,我们了解分销生意的盈利能力和局限性。格雷格,收购 Tech Data,你参与的比较多。

格雷格:是的。

巴菲特:在 Tech Data 这笔交易中,开始时已经有一家公司出价收购。由于存在“竞价条款”(go shop provision),管理层找到伯克希尔,希望我们把它买下来。我们给出了一个更高的价格。但是,最初的收购方随即提高报价。我们有个原则,只出一次价。于是,我们就放弃了。格雷格,你再讲讲吧。

格雷格:好的。2019 年,我们发现 Tech Data 公司这个机会不错。我们分析了这家公司的价值,也看到了另一家公司的出价。沃伦和我觉得可以和管理层谈谈。管理层表示,他们希望加入伯克希尔。我们也觉得这个机会值得投资。我们比较熟悉分销生意。

伯克希尔旗下有一家子公司 TTI。TTI 公司与 Tech Data 公司不是完全一样,但生意的本质差不多。它们一头连着最终客户,一头连着上游厂商。它们与客户联系密切,了解客户的需求。它们是厂商不可或缺的合作伙伴,帮助厂商把产品销售出去。它们的生意模式非常好。提起 TTI 公司,沃伦经常讲它的创始人保罗的故事。

TTI 公司很特别。它的营收将近 100 亿美元,但是它销售的每个零部件的平均价格只有 9 美分多一点。它每年卖出 950 亿个零件。分销生意,能把供求两端的工作做好,是值得投资的。我们认为 Tech Data 是一家合格的分销商。

如沃伦所说,我们给出了报价,但最初的收购方随即加价,我们就不再参与了。我们仍然认为 Tech Data 是一家好公司。

巴菲特:过去三四年,做分销生意的公司,我们至少看了五家。分销生意算不上梦寐以求的,可以说是中规中矩的。

很多厂商,它们自己不愿让存货占用大量资金。它们不愿自己维护存货,特别是 SKU(最小存货单位 )数量多如牛毛的情况下,更不愿意自己做这份差事。厂商不愿意做,经销商来做。经销商本身不生产产品,只是充当销售渠道。这样一来,厂商自己就用不着占用大量资金了。所以说,经销商干的是厂商自己不愿干的活。我们能看懂这个生意,但这个生意算不上一流的生意。

一提起 TTI 公司,我就想起它的创始人保罗·安德鲁斯 (Paul Andrews)。保罗是一位优秀的经理人。保罗优秀,他手下的人也非常能干。几年前,我和格雷格参加保罗的葬礼,现场 300 多人,大家对保罗的怀念深情而真挚。

保罗·安德鲁斯是一位名副其实的正人君子。在与伯克希尔的生意往来中,他体现出了高风亮节。他给予伯克希尔的,远比伯克希尔给予他的要多。生活中,有人甘于奉献,也有人一味索取。幸好,伯克希尔遇到了很多像保罗这样的人。

分销生意算不上多好的生意,但是中规中矩。只要规模足够大,我们愿意考虑投资。TTI 独立收购了很多小公司。需要收购的话,我让 TTI 自己去做,不需要通过我审批。我们愿意把分销生意做大。

伯克希尔旗下的所有生意,我们都希望能做大,我们可以提供源源不断的资金支持。我们的子公司,只要觉得合适,它们可以做小规模的收购。但是,在伯克希尔整个公司的层面,小规模的收购,不在我们考虑范围之内。其一,我们没那么多精力;其二,对伯克希尔的整体业绩影响甚微。像 Tech Data 公司这笔收购,规模可以,能做成的话,我们会很高兴。

没做成,也没关系。我们想做成,我们也能做好。合适的话,我们就做。不合适的话,我们再找别的。我们还可以回购自己的股票。每次回购,留下来的股东持有的 TTI 股份将有所增加。

好的,该到贝琪提问了吧?对,贝琪,请提问。

问题 25:沃伦,上午,在回答为何卖出苹果股票时,您表示是为了增加现金储备。很多人想知道,您如何看待当前的投资机会,如何看待市场的估值。

我挑选了一个来自 Foster Taylor 的问题。他问道:在 1999 年的股东会上,您说,如果把标普指数中的 500 家公司买下来,需要付 10.5 万亿美元,而一年的利润只有 3334 亿美元。您认为,这个投资收益率不合适。现在,标普 500 指数中的公司总市值为 44 万亿美元,一年的利润为 1.45 万亿美元。现在的收益率与 1999 年的水平不相上下。请问今天的市场是否与 1999 年相似?

巴菲特:现在和 1999 年不一样了。在我的投资生涯中,我见过好机会遍地都是的时候,我甚至可以在一天之内把子弹全部打光。我也有过,眼看着一年过去,没一个好机会的时候。在我投资的早期,从来没有找不到机会的时候。现在不一样了。我们已经很长时间没看到大象了。

每年,伯克希尔会做很多小型收购,主要是子公司在做。3 亿美元以上的收购,我和格雷格会把关。只要合适的话,我们就批准。

子公司的经理人有合适的收购目标,有时候我们要看一眼。毕竟,经理人更多从业务的角度考虑,而我们主要从投资回报的角度考虑。有些经理人懂资本配置,我们完全放权,他们做收购,不需要我们审批。其他经理人,资本配置不是他们的专长。他们善于了解客户的需求和经营企业,这就足够了。需要做收购的话,我们可以给他们把关。

总之,现在伯克希尔的电话基本上很安静。将来会有铃声响个不停的时候。到时候,格雷格知道该怎么做,甚至能比我做得更好。我和查理错过了很多机会。我们最后悔的是,明明能看懂的机会,而且是大机会,眼睁睁错过了。要是看不懂的话,错过就错过了,没什么可惜的。明年伊利诺伊州的小麦产量如何,我们无法预测。明年各家公司的经营业绩如何,我们也无法预测。哦,应该说伊利诺伊州的玉米产量,小麦的主产地是堪萨斯。

其实,在我的思维方式中,我并不考虑现在的市场与 1999 年有何相似之处。我不是很留意每年的股市走势,除非那一年比较特殊。2008 年、2009 年,我印象很深刻。2015 年、1987 年,市场走势如何,我基本不记得了。哦,1987 年,我也记得,那年的10 月 19 日发生了股灾。

我不把当前的市场与过去哪年的市场做比较。这不是我的思维方式。我只关注和研究当下的机会。格雷格,有什么补充的吗?

格雷格:请允许我借用查理的经典台词。我没什么补充的。(笑声)(掌声)

巴菲特:好,请第 2 区提问。

查理的金句是个好包袱。(笑声)

问题 26:大家好。我叫 Stefan Wuernbacher,来自德国汉堡。

我从 2007 年开始来奥马哈,从每年的股东大会中我学到了很多,包括投资方面和人生方面,我感觉自己得到了全面的提升。谢谢。

沃伦,我想请教您一个问题。您希望持有您买入的股票,永远不卖,例如,美国运通、可口可乐,您都持有了几十年。最近,伯克希尔刚买入马克尔集团 (Markel) 没两年,就卖出了。另外,在买入西方石油 (Occidental Petroleum) 的过程中,您也有过卖出的操作。买入卖出是投资中的一部分,很正常。但是,我想向您请教一下,在什么情况下,您会决定卖出?谢谢。

巴菲特:卖出可能有多种原因。

其中一种是因为需要资金。现在伯克希尔持有大量现金,我们基本不可能因为需要资金而卖出。在我 20 岁的时候,我的每一笔卖出都是因为需要资金,我需要变现来做下一笔投资。早在 1942 年,我就买了人生第一只股票。20 岁的时候,我从哥伦比亚大学毕业,凭借从老师格雷厄姆那里学到的知识,我正式走上了投资道路。

至于说卖出的决定是怎么做的,说真的,查理和我做决定的速度非常快。做了几十年投资,投资中的各种因素,我们玩味已久。什么情况一出现,该做什么,我们能当机立断。

人们一直在猜测,我为什么决定大举投资苹果公司。多年来,查理和我对消费者行为的认识越来越深刻。我只是说我们懂消费者行为,这并不代表我们有本事去亲自经营零售企业,例如,家具店之类的。早年间,收购巴尔的摩的一家百货公司,我们学到了很多。我们很快就发现,这笔投资做错了。

犯错之后,我们吸取了教训,学到了东西。资本配置该怎么做?百货公司的未来如何?还能得到消费者的青睐吗?对于这些问题,我们进行了深入的思考,得出了全新的认识。通过百货公司这笔投资,我们对消费者行为有了初步了解。让我们亲自经营百货公司,我们经营不好,但这并不妨碍我们从中学习消费者行为。

后来,遇到了喜诗糖果 (See’s Candies)。通过喜诗这笔投资,我们对消费者行为有了更深刻的认识。我们不懂糖果是怎么生产出来的。具体的生产、经营,我们一窍不通。但是,在投资喜诗糖果的过程中,我们对消费者行为有了更深的领悟。

在消费者行为方面,我们已经有了很多年的研究和积累。苹果产品对消费者有巨大的吸引力,这引起了我们的注意。

在内布拉斯加家具城 (Nebraska Furniture Mart),我们顺便售卖苹果产品。我们卖苹果产品,没什么利润。但是,苹果产品特别受欢迎。我们不卖的话,顾客就不来了,就去别的家具店了。内布拉斯加家具城的管理层,布朗金家族,他们怎么可能眼看着顾客离开,所以,他们就继续在店里售卖苹果产品。

看到苹果品牌如此强大的吸引力,我脑中千丝万缕的线索汇集到了一起。在心理学中,有个“统觉团”(apperceptive mass) 的概念。经过长期的观察、大量的知识积累,在某一瞬间顿悟,所有过去的思考形成智慧的结晶,该怎么做,一下子变得很清晰。在我想明白之后,我们斥巨资买入苹果。

我不是故作神秘,也没什么不能说的,但确实很难表达出来。就是在长期观察积累的基础上,一下子豁然开朗。我觉得,在那一刻,我经历的就是心理学上说的“统觉团”现象。对于这个心理学现象,我没什么研究,但我觉得我有亲身体会。总之,我感受到了苹果的价值,发现它的价格实在太便宜了。

我以前举过这样一个例子。大多数人,有一部 iPhone,还有一台 6 万元的备用车。让他们二者选其一,他们会放弃备用车。备用车的价格可是 iPhone 的 10 倍。选择 iPhone,放弃第二台车,苹果的消费者甚至不考虑价格。

苹果消费者的行为,引起了我的关注。于是,我们决定买入苹果。我完全不懂 iPhone 是怎么运行的。是不是有个小人儿在 iPhone 里面?我完全不懂。但是,我看懂了苹果产品对用户的吸引力,我知道消费者离不开苹果产品。

凭我多年对消费者行为的理解,我发现,苹果是最伟大的产品之一,称其为最伟大也不为过。苹果产品能为消费者提供巨大的价值。史蒂夫·乔布斯 (Steve Jobs) 把一件事做到了极致。蒂姆·库克 (Tim Cook) 有自己的长处,他是乔布斯最合适的继任者,他对苹果的贡献可与乔布斯比肩。有的公司,基本上是一见钟情,看到了,就爱上了。我对苹果是一见钟情。

我对盖可保险也是一见钟情。1950 年,一个星期六的下午,我敲开了盖可保险的大门,洛里默·戴维森 (Lorimer Davidson) 仍然在公司上班,他拿出了四个小时的时间,无私地向我讲授关于保险的知识。遇到他之前,我知道什么是车险,我知道人们买车险的心理,不想买,又不得不买。但是,戴维森解答了我的很多疑问,让我对保险生意有了更深的认识。

一见钟情,可遇而不可求。茫茫人海中,你为什么会与你的伴侣牵手?数不尽的俊男靓女与你擦肩而过,却有一个人让你眼前一亮,你知道了,你遇到了自己的真爱。罗杰斯与哈默斯坦 (Rodgers and Hammerstein) 在他们创作的《迷醉如梦夜》(Some Enchanted Evening) 中描述了这种一见钟情的感觉。查理和我,我们与好公司一见钟情。积累大量的知识,积累大量的经验,看到好公司时会怦然心动。

今后,我们还会遇到让我们一见钟情的公司。希望你也能一见钟情。一见钟情,不可强求,只能自己多做准备,什么时候机缘到了,自然就来了。

格雷格:对了,沃伦,问题中提到了西方石油公司,这笔投资可能是一个很好的例子。起初,在一个周末,经过考虑,您决定买入西方石油。买入之后,您对西方石油的了解逐渐深入,它的资产状况稳健、经营有方、管理层优秀、公司的资本配置合理。于是,您决定买入更多西方石油的股份。

巴菲特:确实。买入之后,随着对西方石油的接触增多,我对这家公司有了更深的了解。买之前,我就知道西方石油这家公司。它的起源可以追溯到城市服务公司 (Cities Service),而城市服务公司是我买的第一只股票。

我对石油和天然气行业非常熟悉。具体的地质勘探知识,我不懂,但是我知道油气行业是怎么赚钱的。投资西方石油公司之前,我已经积累了大量关于油气行业的知识。

在一个星期日的上午,我见到了西方石油的首席执行官维琪·霍勒伯 (Vicki Hollub)。我们达成了初步的投资协议。后来,发生了很多事,包括卡尔·伊坎 (Carl Icahn) 买入 10% 的股票。

刚买的时候,哪能想到后来发生的许多变故。与西方石油一起经历了许多事,我对它的了解增加了,也形成了一些自己的想法。记得那是一次投资者电话会议,听了维琪的一席话,我先前形成的各种想法穿成串了,我确定西方石油这笔投资值得做。

我不知道明年的油价是多少,我只知道西方石油值得投资。这笔投资,不能说板上钉钉了,一定成功,但是我比较有信心。伯克希尔还持有西方石油的认股期权,我们可以买入西方石油更多的股票。西方石油可能成为伯克希尔的一笔重大投资。

西方石油的股票,我们不会卖。在我们的投资组合中,有些股票我们会卖,不是所有的股票都是非卖品。

顺便说一件事,我想在此澄清一下,我们清空了派拉蒙 (Paramount) 的股票,这笔投资的责任完全在我。有人猜测这笔投资是泰德或托德做的。不是他们,完全是我做的。我们清空了派拉蒙,亏了不少钱,这在投资中在所难免。

我喜欢深入思考。持有派拉蒙的股票,我也进行了大量思考。人们如何打发空闲时间?影视、体育等休闲娱乐公司,怎么才能经营好?

与两三年前相比,这些问题我想得更清楚了,钱包也瘪了一些。我花真金白银买来了教训。我想明确地告诉各位两点:第一,我们投资派拉蒙公司亏钱了;第二,责任完全在我。贝琪可能问这个问题,所以我先答了。

好,请贝琪继续提问。

问题 27:您说得对,确实有人想问派拉蒙。我们提另一个问题,关于 BNSF 铁路的。提问者是来自德国慕尼黑的 Vincent James,问题如下。

在股东信中,沃伦指出,与其它五家铁路公司相比,BNSF 铁路的利润率有所下滑。

沃伦表示,与其它五家铁路公司相比,BNSF 铁路的货运量更大、资本支出更高、服务地域更广。既然 BNSF 铁路这么有优势,它的营收和利润为何会双双下降?它的利润率为何不如其它铁路公司?BNSF 铁路的问题出在哪里?已经采取了什么解决办法?请详细回答。

巴菲特:好的,这个问题交给格雷格。我收购了 BNSF 铁路,并管理了一段时间。后来,就完全交给格雷格了。

因此,这个问题请格雷格回答。

格雷格:好的。提问中说的情况属实。

无论是本季度的业绩,还是去年的业绩,BNSF 铁路的表现都落后于其它一级铁路公司,无法让股东满意。如问题中所说,除了 BNSF 铁路,一级货运铁路公司,还有另外五家。各家的业绩如何,很容易比较。

铁路公司的运营数据很多,但只看其中最简单的几个,业绩高低一目了然。就伯灵顿铁路 (Burlington) 而言,把时间退回到 2021 年,当年,伯灵顿铁路的经营和管理卓有成效,我们在很多方面取得了明显的进步。2022 年,供应链阻塞、西海岸港口大量货物积压,我们的车辆在多地滞留。我讲了,2022 年是重整之年。在经营方面,我们确实需要重整。然而,进入 2023 年,在需求与成本的匹配方面,我们没做好。我们把需求高估了,没把成本降下来。现在,我们的整个团队正在努力压缩成本,并合理分配资源。

过去几年,在短期内,铁路货运需求上升,导致成本随之上升。然而,从长期来看,铁路货运需求量保持平稳,并没有明显的增长。我们有改善空间,我们能把经营效率提上来,把利润率提上来。

在铁路运输的货物中,消费品、工业品等不同类别的货运量可能存在波动起伏,但整体的铁路货运量保持平稳。在今年以及未来的很长时间里,我们将努力保持合理的成本结构。这是一项长期的工作,任何时候我们都不能放松。因为我们要与其它铁路公司竞争,还要与卡车行业竞争。我们的成本结构必须具备足够的竞争力,不但要在铁路行业内领先,还要在整个交通运输业中领先。目前,伯灵顿铁路正在全力以赴调整成本结构。另外,我们很清楚,其它铁路公司采取了“准确时刻铁路运输机制”(precision-scheduled railroading)。我们将全面关注各个指标,找到与竞争对手的差距,努力赶上来。

提问者要求详细回答,那我就说一些具体的。我们要仔细研究机车库的情况,车队中的机车规模是否合理、利用率如何,该优化的要优化。我们要研究员工资源的情况,效率如何、分配是否合理。

我们有大量的工作要做。我们的团队将全力调整成本结构,使其与需求匹配。这项工作没有止境。我们的任务很艰巨,但我们的团队有决心、有信心,预计今年就能取得显著成效。

巴菲特:在伯克希尔,我们希望每一位员工都能保持一往无前、开拓进取的姿态。

奥马哈有一家著名的建筑商,基威特公司 (Kiewit Corporation)。它是彼得·基威特 (Peter Kiewit) 创建的。每次完成一项不可能完成的任务,而且干得很漂亮,例如,在纽约东河 (East River) 之下挖掘了一条隧道,彼得·基威特总是会说,“满意,但不满足。”(Pleased, but not satisfied.)我们希望伯克希尔也永远保持这种心态。

奥马哈是一座因铁路而兴的城市。1862 年,林肯总统决定建设一条横贯东西的铁路大动脉,并选中奥马哈作为枢纽。如果当初选的不是奥马哈,而是圣约瑟夫 (St. Joseph) 或普拉茨茅斯 (Plattsmouth),现在的奥马哈可能只是密西西比河畔一座 2 万人的小城。随着铁路的建设,奥马哈逐渐兴旺起来。毕竟,那个年代,铁路是最先进的交通方式,而且铁路能带动经济的发展。

我们最主要的竞争对手是联合太平洋铁路公司 (Union Pacific)。别看它现在领先,20 多年前,它可是最差的。后来,在吉姆·杨 (Jim Young) 的带领下,它才逐渐有了起色。

2008 年,我买入铁路公司的股票。起初,买了三家,包括联合太平洋、BNSF 和诺福克西方铁路 (Norfolk Western)。为什么没买切萨皮克与俄亥俄铁路 (Chesapeake and Ohio Railway),我忘了。总之,在吉姆·杨的领导下,联合太平洋经营得很出色。开始的时候,我们买了三家铁路公司的股票。

2009 年,在已经持有 BNSF 铁路 22% 股份的基础上,我们宣布以 350 亿美元的估值收购 BNSF 剩余的所有股份。350 亿美元,这对我们来说是一笔很大的投资。我们把这笔资金用到了合适的地方。与持有股票相比,收购整个公司,在税收方面,我们更有利。分散持有几家铁路公司,不如把 BNSF 整体收购下来,一个是税收更优惠,另一个是在经济危机中我们抓住了一个 350 亿美元的大机会。

我没记错的话,那是 2009 年第三季度,铁路行业的至暗时刻。现在看来,这笔投资做得不错,相当不错了。主要是因为我们出手的时候是 2008 年、2009 年。那时候出手,买什么都能赚大钱。当时,我们也可以买入一批公司的股票,每家持有 5%、10% 的股份。显然,把 BNSF 100% 收购下来,在税收等方面我们更适合。

我在股东信中写了,铁路是国家关键性重大基础设施。铁路不是高精尖的行业,但它是国民经济的大动脉。在历史上,美国曾经将铁路收归国有。另外,政府还参与铁路行业的劳资谈判。这都是为了保证铁路的平稳运行。铁路一旦停运,经济将遭受巨大的冲击。

现在新建一条铁路太难了。加州想建一条高铁,因为种种原因,一拖再拖,十几年了也没建成。例如,很多人担心环保,担心修建高铁破坏鸟类的生存环境。高铁建设,举步维艰。除非政府发布行政命令,强力推动,否则想在美国建一条铁路,非得几十年不可,根本建不成。

我们喜欢我们的铁路生意。铁路生意没有成长性,但铁路是关键性重大基础设施,未来 100 年,铁路生意能一直做下去。以重建价值作为基数,铁路公司的盈利微乎其微。好在我们买的价格低,按我们的买入成本计算,我们每年的盈利水平还可以。BNSF 铁路的大部分盈利上交到伯克希尔总部,我们用不着交很多的税,就能把资金收集上来。

有的股东很关注为什么我们的 BNSF 不如其它铁路公司。

2008 年、2009 年,要是能把联合太平洋铁路收购下来,而且有一个像吉姆·杨那样的首席执行官,也没什么不好的。关键是当时 BNSF 铁路给了我们收购的机会,BNSF 铁路与伯克希尔实现了双赢。铁路是国家关键性重大基础设施。但愿我们在其它行业也能找到类似的好机会,在有利的时机,把大笔资金投出去,实现公允合理的盈利。

请第 3 区提问

问题 28:下午好,巴菲特先生、阿贝尔先生。

我叫 Sirapob Wu,我是泰国人,现在居住在新西兰。

这是我第一次来美国,第一次参加股东大会。一路上很辛苦,但值得。我终于有机会亲自向您巴菲特先生和已故的查理·芒格先生道谢。感谢你们组织如此盛大的股东会。感谢你们多年以来的言传身教。谢谢。

巴菲特:谢谢你远道而来。(掌声)

提问者:巴菲特先生,我想向您请教一个问题。2018 年,您说过,如果您重新开始做投资,只管理 100 万美元,您保证能做到每年 50% 的收益率。我的问题是:如果您明天一早醒来,发现自己变成了一个 20 岁的美国小伙,您的新名字是沃伦二世,您有一些小资金,可以全职做投资,请问您如何实现 50% 的收益率?您具体会选择什么投资方法?是一页一页地翻 2 万多页的《穆迪手册》(Moody’s Manual) 寻找烟蒂吗?是像芒格先生那样以公允的价格买入好公司吗?还是把两种方法结合起来,根据机会成本综合考虑,从大量的机会中筛选最合适的。谢谢。Khob Khun Ka。(泰语,谢谢)

巴菲特:很好的问题。欢迎你来参加股东会。我的答案是,我还会翻遍 2 万多页。在上一个问题中,我们讨论了铁路公司。《穆迪交通行业手册》(Moody’s Transportation Manual) 大概 1500 页,我翻看过两三遍。20 岁的时候,我翻的兴致盎然,50 岁的时候,我仍然能从中找到很多乐趣。在座的诸位,我相信没一个人知道绿湾-西部铁路公司 (Green Bay and Western Railroad)。过去,美国有成百上千家铁路公司,读到每一家,我都觉得很有意思。

那个年代,很多铁路公司有自己的绰号。北太平洋铁路 (Northern Pacific Railroad),人们经常说它的简称 NP,后来就管它叫“Nipper”了。特拉华-拉克瓦纳-西部铁路 (Delaware, Lackawanna & Western Railroad) 设计了一个名为“白菲比”(Phoebe Snow) 的代言人,她身着一袭白衣,宣传无烟煤更清洁,人们就管这条铁路叫“白菲比”。绿湾-西部铁路公司的首字母缩写正好是“GB&W”,它的客运服务令人无语,于是,人们称其为“Grab Baggage and Walk”(拎起行李自己走)。

有一家铁路公司,它的债券其实是股票。还有一家铁路公司,它的股票其实是债券。

对于小资金来说,在小公司里多翻翻,可能找到赚大钱的机会。资金量到了几千万美元,就容纳不下了。在我做投资的早期,我就把精力用到在小公司里寻宝了。与查理第一次见面的时候,我对西海岸的众多小公司如数家珍,查理对我刮目相看。他完全没想到,我的脑子里装了那么多犄角旮旯里的小公司。每次他提到一家小公司,他以为只有他自己知道,没想到我竟然也看过。我和查理找到了共同话题,越聊越投机。

我那个年代,我用的是《穆迪手册》,现在应该有了可以替代《穆迪手册》的东西,具体是什么,我不知道。总之,今天重新再来,我仍然会翻遍所有小公司,把每一家小公司挨个看、研究透 (try and know everything about everything small)。从小公司里面,一定能找到好机会。100 万美元,一年赚 50%,可以做到。

但是,只为了赚钱不行,必须要有一颗热爱投资的心。在投资行业,我们因为爱投资,而寻找便宜的股票。同样的道理,在其它行业,人们因为爱那个行业,而寻找别的东西。例如,在生物学中,生物学家因为爱生物,而不断地在生物领域探寻。热爱或许是天生的。人脑如何工作的,我不清楚,似乎也没人能说清楚。我们看到,在现实生活中,不同的人对不同的领域感兴趣,投身于自己感兴趣的领域,有使不完的劲。

我见过打桥牌的高手,也见过国际象棋大师。国际象棋世界冠军卡斯帕罗夫 (Kasparov) 曾经到访奥马哈并与 B 夫人会面。我有幸见过很多天赋异禀的人,他们在自己擅长的领域所向披靡,离开了他们擅长的领域,却幼稚的令人难以置信。我不知道为什么会这样,不知道人脑是如何工作的。我只知道,做自己最擅长的事,大脑才能发挥出它的威力。所以说,找到你的大脑最擅长的事,剩下的就是一门心思干到底了。

我讲了我重新来过,只有很少的钱,用什么方法能一年赚 50%。除了方法,很重要的一点在于我对投资本身的喜爱。无论是桥牌,还是国际象棋,没兴趣的话,成不了。不喜欢寻找低估的股票,也做不好投资。听了你的问题,我感觉你现在的路子走得对。另外,你能千里迢迢来参加股东大会,也说明你对投资有兴趣。欢迎你的到来,希望你明年再来。(掌声)

下面该贝琪提问了。

问题 29:这个问题来自匹兹堡的股东 Danny Poland。在谈到“委托-代理问题”(principal agent problem) 时,芒格先生说,公司的经营者也是产权所有者,在这种情况下,资本主义的效率最高。一些退休基金和资产管理公司买了伯克希尔的股票。这些大基金由代理人管理,代理人自己并不是伯克希尔的股东。最近几年,在我们的股东大会上,基金公司提出的多项提案并不符合伯克希尔股东的利益。现在您持有大量股票,可以通过占大多数的投票权否决不合理的提案。将来呢?几十年后,您不在了,如何避免代理人的干扰?

巴菲特:这个问题很有远见。短期之内,我们完全有能力解决这个问题。至于几十年后,那就不好说了。我们伯克希尔·哈撒韦手握主动权。将来,我们一定要三思而后行。我们必须看透政治现实,带领伯克希尔走一条阳光大道。我们要做国家的顶梁柱。只有国家信任我们,当危机出现时,我们才能成为一股中坚力量。这既是为了伯克希尔的长远发展,也是因为我们对国家怀着感恩之心。如果我们自己不行,名声差、财力弱,危机发生时,只能成为国家的累赘,还谈什么为国效力。我们应时刻谨记,做国家的顶梁柱。

各位董事,伯克希尔该怎么做,你们应当独立思考,自拔于流俗。人生不能凡事总看到负面,但是,确实存在这样一种现象:如果你有钱有势,接近你的所有人,他们都或多或少地琢磨,如何利用你的权势为自己谋利。无论是从政的、还是经商的,概莫能外。我说这番话,没有想批评任何人的意思。很多人向你做推销,卖保险的劝你买保险,做理财的劝你买基金。假设在座的各位股东,你们听了一位投资顾问的建议,让他帮你们投资,每年收 1% 的费用。投资顾问让你们买了伯克希尔的股票。从 1965 年到现在,按照每年 1% 的费用,投资顾问把 80 亿美元装进了自己的口袋。伯克希尔一直不分红,你们作为股东没拿到一分钱股息,投资顾问却分走了 80 亿美元。投资顾问多赚的,恰好是你们少赚的,投资顾问考虑的是他们自身的利益。你们不如自己直接买伯克希尔的股票,只需交一次佣金,未来的所有收益都是你们自己的。

总之,我们要对人性保持警觉,在人性的驱使下,别人会做什么,你会做什么,心中要有数。多听查理的教诲,把人性想明白了,你就比大多数人强很多了。

谈到了人性,提起了查理,我想多讲几句。从年轻时起,查理就认识到了心理学的重要性。他很早就开始研究人类行为及其背后的动机。

我们知道,查理做过一个题为《人类误判心理学》(The Psychology of Human Misjudgment) 的演讲。他列出了 25 种人类误判心理倾向,揭示了种种利用心理学知识操纵别人的伎俩。查理把人类行为讲得很透,他对人类行为有很深的洞察,但他自己不屑于利用心理学知识操纵别人。

查理真是一个特立独行的人。他把人类行为背后的心理学研究透了,他知道卖保险的怎么卖保险,做基金的如何拉客户。很多人发了大财,靠的正是利用他人的弱点。查理告诉我们,我们要能识破别人的手段,甚至比对方更懂他们的套路,但是我们自己犯不着耍这些心眼。

查理告诉我,在发现人类误判心理倾向之后,他自己用过一两次心理学的招数。查理觉得这不是什么光彩的事,但他从来不向我隐瞒什么。查理告诉我,他自己用过一两次,再也不想用了。

他还对我说,如果我也用过类似的招数,我不应该自责,不是我的人品有问题,人非圣贤,孰能无过。我心里明镜似的,很多事儿,例如跳舞,结婚之前,我装的可积极了,结婚之后,就装不下去了。查理说,知错能改,善莫大焉。(笑声)

理解人性、完善自己,这正是一个汲取智慧的过程。谈到智慧,在今年的股东大会现场,我们只为大家准备了一本书,《穷查理宝典》(Poor Charlie’s Almanack)。这本书值得读三到四遍。本·格雷厄姆的书,我读了五六遍。每读一遍,都发现自己先前的认识存在不到位的地方。不是说他们讲的东西多复杂、多难懂,我的意思是,读经典如同聆听大师的教诲,最好多读几遍、反复琢磨。现在的书很多,因为书多,就追求数量,浮光掠影地泛泛而读,不如多读经典。

好的,请第 4 区提问。

问题 30:我叫 Jeff Rabelir,来自俄克拉荷马州塔尔萨。

对于我们所有人来说,尤其是在座的年轻人,在人生中选择正确的榜样非常重要。本·格雷厄姆、芒格先生、您的父亲,他们是很好的人生榜样。请您谈谈您的人生榜样,如果可以的话,请给我们讲两个小故事。谢谢。

巴菲特:您说的没错,有一个好的榜样,确实非常重要。有好榜样的人,是幸运的人。查理很幸运,我也很幸运。

今天,我的妹妹也来到了现场。我们兄妹三个,现在还剩我们俩。我们俩的榜样是我们的父亲。随着我们长大,我们发现,在很多问题上,我们的见解与父亲相左。但是,我父亲的价值观和出发点,我们完全认同。我的父亲对我们管教甚严,但是,即使我们犯了错,他对我们的爱也丝毫不减。我们因此而更愿意听从他的教导。现在一想到他,我们仍然觉得心里很温暖。我们兄妹俩有这样一位父亲,查理也有这样一位父亲。

你在提问中说的,我完全赞同。我讲一件我亲身经历的事。十几岁的时候,有一次,我离家出走了。我和几个同学搭车跑到了宾州的好时小镇 (Hershey, Pennsylvania),是我怂恿另两个同学离家出走的。在好时小镇,我们住进了一家旅馆。旅馆里有个孩子报了警,说我们是从家里跑出来的。

警察来了以后,我们满口谎话,说我们得到了家长的允许。我们商量好了,赶快离开好时小镇,躲开当地的警察。两三天后,我们还是被送回了华盛顿。

和我一起离家出走的一个男孩,他父亲是国会议员罗杰·贝尔 (Roger Bell)。这个男孩从家里偷了现金和储蓄债券,他母亲气的生病住院了。他父亲大法官贝尔,也急得够呛。

当我回到华盛顿推开家门时,我母亲说:“他怎么这么快就回来了?”我父亲说:“我相信,你不会再做这样的事了。”

我父亲的话,我往心里去了。人生要找到好的榜样。你选择榜样,不要看他取得了多大的功名,而要看你自己是否想成为他那样的人。选对了榜样,向榜样学习,你就高人一等了。我这里说的高人一等,不是说赚钱比别人多,而是真正知道该如何生活。

我妹妹也在现场,我讲的这件事,你们可以问一下我妹妹。她也离家出走过,但没我走得远。她只跑到了我爷爷家,离我家才 3 公里。我妹妹在很多方面比我强,但是要说离家出走,还是我的本事比较大。

好,下一问题,请贝琪提问。

问题 31:这个问题来自印度的 Vedant Sharma。

沃伦,您和查理讲过,你们看人很准,在商业中,你们能看得出来对方是否值得合作。

然而,在领航旅行中心公司 (Pilot Travel Centers) 这笔交易最后阶段的收购中,双方出现了争议。领航旅行中心有粉饰业绩的嫌疑,它想从与伯克希尔的交易中获得更多利益。伯克希尔已经与领航旅行中心达成了庭外和解,具体内容保密。我想请您谈谈,从这件事中,您学到了什么?对未来的收购有什么可以借鉴的?未来的领导层在做收购时应当注意什么?

巴菲特:关于这笔收购,我只想谈两点。第一,有几位董事一开始就不太同意收购领航旅行中心,好在这笔收购的整体结果令人满意。第二,以前,在一次闲聊时,我的朋友萨姆·巴特勒 (Sam Butler) 和我讲过一句话,他说:“沃伦,了了就好。(All is well that ends.)”借用他这句话来形容我们现在的状态,再恰当不过了。(笑声)

请第 5 区提问。

第 5 区提问之前,我想讲一讲领航旅行中心公司的现任首席执行官。他参加过我们的股东大会。他在格雷格的手下工作过很多年。他出生于奥马哈,家境贫寒,全靠母亲把他抚养成人。他就读于奥马哈北方高中 (Omaha North High),我的妻子也是那所高中毕业的。

后来,他去了奥马哈大学 (University of Omaha) 读书。大学期间,他在橄榄球校队中司职边锋,创造了球队的冲球记录。我没记错的话,他后来被纽约巨人队 (New York Giants) 选中了。

格雷格:没错。

巴菲特:再后来,他在一次训练中受了伤。他只得告别职业橄榄球,重新加入求职的行列。他作为管培生进了美国中部能源工作,那应该是在我收购这家公司之前。

如今,他仍然很年轻,但已经成为了一家大型公司的领导者。我们很看好他。另外,我们也非常看好领航旅行中心公司的生意,创始人哈斯拉姆家族 (the Haslams) 把一份好生意交给了伯克希尔。领航旅行中心公司的现任首席执行官,他的故事是典型的美国励志故事。他品行兼优,出身寒门,在母亲的抚养下长大。他遭受过重大挫折。试想,明明已经被著名球队选中,却突然遭遇伤病,职业球员的道路戛然而止。换了谁,都难以接受。好不容易有机会成为职业球员,却中途梦碎,那是多大的折磨。反正我不可能有这样的经历,因为选中谁,也不可能选中我。

如今,看到他成为一家大公司的领导者,我们甚感欣慰。领航旅行中心是一家有 25,000 多名员工的大公司。他还很年轻,小伙子前程无量。收购了领航旅行中心公司,我很高兴。有这样优秀的管理者,我也很高兴。怎么了解亚当·莱特 (Adam Wright) 的经历?在谷歌中搜索吗?

格雷格:我想想啊,他在一期播客节目中讲了自己的经历。

(网址:网页链接)

巴菲特:对,是一期播客的采访。大家可以去听一听,听了之后,你一定像我一样对他赞不绝口。我们的国家很伟大,出了很多了不起的人才。大家去听听那一期播客吧。

格雷格:另外,领航旅行中心拥有大量的资产。

巴菲特:没错。

格雷格:领航旅行中心公司经营 800 多个服务区。在每个服务区,顾客需要什么燃料,我们都可以满足,包括充电、柴油、可再生柴油。

我们坐拥州际高速公路的黄金地段。

巴菲特:是啊,好几百个服务区。

格雷格:我们收购了一家好生意,而且亚当带领的管理层很优秀。我们看好领航旅行中心公司的前景。

巴菲特:确实,领航旅行中心的服务区遍布美国各地,我们在州际公路的黄金地段拥有商业地产,平均每个服务区的占地面积六七十亩。

领航旅行中心的创始人也非常有故事。他曾经在田纳西大学 (University of Tennessee) 橄榄球队打球,这是一只冠军球队。球员生涯结束后,他走上了创业之路,买下了一家加油站。从一家加油站做起,经过不断地扩张,缔造了一个遍布全国的大企业。我们喜欢这样的故事。

吉姆·哈斯拉姆 (Jim Haslam) 也为我们书写了一个典型的美国励志故事。

先是帮助球队夺得全国总冠军,之后又带领一家小公司站上行业之巅。几个人能有这么大的本事?因此,我们对这家公司只有敬佩。

贝琪,下一个问题。

格雷格:第 5 区的问题还没问呢。

巴菲特:哦,对。

格雷格:提问的人应该已经准备好了。

巴菲特:好,请提问吧。

问题 32:您好,巴菲特先生。我叫 Zhang Yabo,来自中国海南 Micro City。

首先,感谢您为股东创造的卓越价值,感谢您对我们年轻一代投资者的指引。我想向您请教一下,如何才能将复利积累的时间尽可能拉长?进入老年阶段,人的身体逐渐衰弱,复利积累的效果也必然大不如前。然而,您如此高龄,却仍然保持着敏锐的头脑、精准的判断力和良好的身体状况,请问您有什么秘诀吗?

最后,祝您健康长寿。谢谢。

巴菲特:你把我夸的太好了,我很开心。(笑声)

其实,运气很重要。在我这一生中,可能有 100 次、1000 次,我完全可能被一辆大卡车撞上。正所谓,人有旦夕祸福。我最大的本事可能就是躲开霉运。这不能算是本事,只能说是命好。人生可能遭遇很多厄运。回到我的高中时代,你去问我们全班同学,“你们班有两三个人能活过 90 岁,猜猜他们是谁?”大家不会选我,连我自己都不会选我自己。如果上天眷顾,好运相随,就不能辜负了上天的美意。

老天给的好机会,有的我抓住了,有的我没抓住。

让我重新活一次,有很多事儿,我可以不像当初那么做。但是,改变了选择,我能否比现在过得更好,那还两说呢。所以说,人生这条路,你就迈开步子往前走吧,犯错是难免的。在讲到人生的时候,查理经常说“迎难而上”(soldier through)。无论如何,我们要一直往前走。

努力是一方面,运气也很重要。那些取得一些成就的人,没有哪一个是只靠自己努力就成了的。谁要说自己的成功全靠自己,纯属痴人说梦。出生在美国,不说别的,就说这么长的预期寿命,就已经是巨大的运气加持了。

我一出生就是男孩,我妹妹是女孩。我妹妹和我一样聪明,一点不比我差。我们的父母对我们兄妹三人算是一碗水端平,特别是我父亲,他对三个子女都是无私的爱。尽管如此,我还是能察觉到父亲对待男孩和女孩有不一样的地方。我出生的时候,第十九修正案 (19th Amendment) 已经颁布了十年,法律已经赋予了女性选举权。然而,我的父亲告诉我姐姐、我妹妹,结婚要趁早,趁着年轻赶快找对象。我的父亲和我说的话则不同。他告诉我,你天生就很了不起,你将来做什么都能做成。后来,长大以后,我发现很多事我根本做不来。在那个年代,即使最开明的父母,他们传递给女孩和男孩的信息也完全不同。

在我出生的 1930 年,男女仍然像之前的几千年一样不平等。在我的前半生中,女性的地位仍然很低。到了我的后半生,女性地位才有了明显的改善。我的姐姐和妹妹,就算她们晚个五年、十年出生,父母照样会告诉他们,上了大学要早点找对象、嫁人,晚了就找不到好人家了。

我妹妹伯蒂告诉我,她们那一代女孩,父母都是这么教的。如今,女性地位显著提高了,但这已经过了多少年啊?我很难理解,我们美国历史上的那些大英雄,他们立下了赫赫功绩,但是他们竟然在宪法中禁止女性拥有财产,这算什么人人生而平等?想想我就觉得太不公平了。

人啊,有时候真的很难理解。(掌声)

幸好我们的子孙后代,他们不必像 100 年前一样了,他们能过上更好的生活。好,请贝琪提问。

问题 33:来自康涅狄格州西港市的 Linda Frazier 提出了以下问题。巴菲特先生,您说过,您留给您妻子的遗产,90% 将用于投资标普 500 指数基金,10% 用于投资短期国债。目前,在以市值加权的标普 500 指数中,“美股七雄”(Magnificent Seven) 的市值已经占据了四分之一。现在买标普 500 指数,无异于押注高科技板块。

在这种情况下,为了规避高科技板块占比过高的风险,是否应该选择一只等权重加权的标普 500 指数基金?

巴菲特:大概每三年,我修改一次遗嘱。有什么新想法,我就在遗嘱中调整一下。不是每次都改,只是做一些小的调整。关于我留给妻子的遗产如何安排,那部分的内容,我从来没动过。与我积累的全部财富相比,我留给我妻子的只是九牛一毛。当然,按普通人的标准来说,我留给我妻子的财富已经非常多了。

对我妻子来说,能否跑赢什么标普指数无关紧要。我只想给她留下足够的钱,让她这辈子怎么花都花不完,而且让她安安稳稳的,用不着操一点心。按我的安排,管理遗产的信托人要做的很简单,用不着和指数比收益率高低。最主要的是,我想让我的妻子在财富方面拥有安全感,她甚至用不着考虑钱。信托人也用不着担心业绩不达标之类的。在安排留给妻子的遗产时,我考虑的不是赚多少钱的问题。

我 99% 以上的财富将用于慈善事业。这件事,我将交给我的三个子女处理。他们现在分别是 70 岁、69 岁、65 岁。一方面,他们已经很成熟了,可能比我还要有想法、有头脑;另一方面,他们的年纪也不小了,留给他们的时间也不是很多了。

在遗嘱中,只能尽量想办法实现自己的遗愿。百年之后,谁知道怎样呢?一个人,积累了大量财富,在离开这个世界的时候,如何安排遗嘱?要感谢很多人,专门向他们赠予财富。要把自己的家人照顾好。

我的家人要求不高,何况把太多的钱留给子女,还要交大量的遗产税。总之,我把我积累的财富交给我的子女分配。刚才我说了,我年纪这么大了,我的子女也老了,年龄是个很大的问题。我的财富如何分配,我全交给我的子女了。我相信他们能把这件事干得很漂亮。

如果三年后,我还活着,我的子女也老了三岁。人不是万能的,总有解决不了的事,只能尽力而为。

人真是很奇怪。我见过很多有钱人,我看到了他们如何安排自己的财富。很多有钱人,他们给子女留下了巨额财富,却让子女反目成仇。其中的道理耐人寻味。有些人把遗产安排得很妥当,有些人却留下了一团乱麻。

律师说,立遗嘱的时候,最好不要用“附则”(Codicils)。按照律师的建议,有什么修改或补充的,不要添加附则,应该重新写一份,把原来的撕掉。我觉得我的做法是对的。

我读过保罗·盖蒂 (Paul Getty) 的传记。1950 年代、1960 年代,他坐上了世界首富的宝座。他的一生非常有意思。他结过五次婚。他有一个孙子被绑架了,绑匪给他送来了一只耳朵。读完他的传记,就知道了,他的一生并不幸福。

保罗·盖蒂的遗嘱很另类,他在遗嘱后面加了 25 条附则。在有的附则中,他写道,我把你从遗嘱中排除在外是因为……,他经常通过修改遗嘱的方式,表达自己对别人的好恶。

有的遗嘱非常有个性。我读过这样一个遗嘱,也是一位有钱人写的,他把自己的财富留给了子女。在遗嘱开头,他是这么写的,“立下此份遗嘱之时,我正坐在东方航空 (Eastern Airlines) 某某次航班的经济舱中。”这个人我认识。他很直接,自己的后代该如何生活,他的要求很明确。

人们立的遗嘱真是千奇百怪。有这样一个人,他给自己的妻子留下了一大笔钱。但是他在遗嘱中规定,只有她的妻子再婚,才能继承这笔钱。这样一来,他妻子的新丈夫就会悼念他了,想着他要是活着该多好。(笑声)

我只是在讲我自己对遗嘱的理解,不是给大家提法律建议。我对自己的一生非常知足、非常满意。

我曾经想利用我积累的巨大财富解决一些重大的世界问题,但是我发现我做不到。三四十岁的时候,我心中有几个宏大的志向,我以为可以用自己的财富,为解决世界难题出一份力。可惜,后来我发现,我的想法行不通。毕竟,我要解决的是世界难题,至今还没人给出解决办法,我解决不了也很正常。

在座的各位,我不知道其它国家的情况,但是在美国,每个人都应该立一份遗嘱,你自己不立遗嘱的话,你的遗产将按照法律继承顺序分配,未必符合你的意愿。令人想不到的是,美国有四位总统死后没留下遗嘱。一共 45 位总统,其中有 4 位没立遗嘱。

身居美国总统的高位,竟然没立遗嘱。我没记错的话,林肯总统就是其中一位。显然,用没时间这个理由解释,很牵强。我想不明白,为什么亚伯拉罕·林肯 (Abraham Lincoln) 没留遗嘱。如果有研究林肯的专家,知道其中的缘由,请写信给我。

人无完人,谁都难免有些缺点和毛病。别对自己太苛刻,也别对自己太松懈。过去就过去了,无法改变,但未来在你手中。

好,第 6 区。

问题 34:下午好。我叫 Caroline,我是一名律师,来自圣地亚哥。首先,巴菲特先生,我向您表达敬意,您在商业中恪守道德,您为股东勤恳工作,您把绝大部分财富捐赠给慈善事业。

上午,您说了,AI 已经冒出头来了。我想请教两位,伯克希尔·哈撒韦的哪些生意最容易受到 AI 的冲击?

巴菲特:你提的问题很好,可是我并不了解 AI。也许劳动密集型的行业可能受到影响。AI 可能给人们带来大量闲暇时间。有了闲暇时间之后,人们怎么用,那就不知道了。我只知道很多人不愿意工作,从上班的第一天起,就一直盼着什么时候能休息。我则不然,我对工作的态度是乐在其中。

AI 的威力很大,所以把它比喻成瓶子中的妖怪。将来如何,谁都无法预料。

我想起了几个关于妖怪的笑话,还是不说为妙。至于说伯克希尔的生意会受到什么影响,我们的管理层知道该怎么做,他们非常有能力。

显然,AI 用好了的话,能给社会带来巨大的好处。二战时扔了两颗原子弹,是福是祸,尚未可知。今天的 AI 也是一样,谁也不敢保证将来一定能用好。

格雷格:在我们的很多业务分部,我们主要用 AI 来提高工作效率。我们现在还没使用具备迭代能力的 AI。我们只是把 AI 用于实际工作中,简化某些流程。AI 有可能导致工作岗位减少。对于受影响的员工,我们尽量在公司内为他们寻找其它工作机会。

伯克希尔的很多子公司确实拥有大量员工,属于劳动密集型。在现阶段,我们主要利用 AI 让工作更高效、更安全。在利用 AI 方面,我们才刚起步。

巴菲特:约翰·梅纳德·凯恩斯 (John Maynard Keynes) 可谓智商超群,他写的书,我很爱读。1930 年左右,也就是我出生的那年,他写了一篇文章预测未来,文章的名字是《我们后代的经济前景》(Economic Possibilities for Our Grandchildren)。

凯恩斯预测出了经济的高速发展,他对人均国内生产总值增速的预测完全准确。然而,经济高速发展给社会带来了哪些变化,他的预测与现实却有很大出入。凯恩斯,一个智商如此之高的人,都没预测对。他对经济发展的预测是对的,但是由此带来的社会变化,他没预测对。他根本没想到,经济高速发展之后,社会发生了现在这样的变化。[译注:例如,他的预测之一是,随着经济的发展,人们的工作时间将减少,有更多时间用于休闲和艺术。但是,从现在的情况看,生产力大幅提高后,人们的工作时间仍然很长。]

当初,研究核武器的时候,我们也没想到未来的后果。现在已经有 9 个国家掌握了核武器,而其中 3 个国家让人担忧。

当时,我们别无选择。那时候也不是没经过考虑和研究,但已经迫在眉睫,容不得迟疑了。大家可以去谷歌搜索一下利奥·西拉德 (Leo Szilard) 和阿尔伯特·爱因斯坦 (Albert Einstein) 写给罗斯福总统的信。写完那封信之后一个月,德国就闪击了波兰。那封信逻辑清晰、论证严密。利奥·西拉德知道,一旦德国先开发出原子弹,后果不堪设想。为了引起罗斯福总统的重视,他请爱因斯坦联名上书。这封信,意义重大,我读了很震撼。正是因为这封信,我们启动了曼哈顿计划。可以说,这封信对历史进程产生了深刻的影响。

我相信罗斯福总统也不懂原子弹,但是他知道,爱因斯坦写信来了,一定事关重大,毕竟爱因斯坦是大物理学家。于是,他就启动了曼哈顿计划。谁能想到,一封信改写了历史。

好了,继续。该贝琪了吧?

问题 35:是的。以下问题来自加州尔湾市 (Irvine) 的 Randy Jeffs。

根据 2024 年 3 月 25 日《华尔街日报》(Wall Street Journal) 的报道,目前的美国国债市场规模已经达到了 2008 年金融危机之前的七倍。美国国债的规模如此之大,将来是否可能有一天,全球的投资者不愿再购买美国国债?

巴菲特:我不知道。我估计,在未来的很长时间里,美国国债将仍然被广为接受。毕竟,美元拥有不可替代的地位。关键不是国债的数量。

在过去的很长时间里,美国的负债水平很低。

关键不在于负债数量。主要看我们能否控制得住通货膨胀,避免美国通胀给全球经济造成冲击。美元作为储备货币的地位不可取代。关于美国国债的讨论众说纷纭,其实关键就两点:第一,控制通货膨胀;第二,保持美元的储备货币地位。

在控制通货膨胀方面,保罗·沃尔克 (Paul Volcker) 做出过重大贡献。1979 年,他出任美联储主席,为了遏制通货膨胀,实施了空前紧缩的货币政策,甚至因此遭到了人身安全威胁。我与沃尔克有过一面之缘。

保罗·沃尔克很坚决,他知道,如果自己不采取严厉的措施,后果很严重,整个金融体系可能土崩瓦解。他毅然决然地祭出霹雳手段,即使收到了人身威胁,也毫不畏惧。多亏了他挺身而出,1970 年代的大通胀才得以平息。在那场危机中,真正威胁经济的,不是美国国债的数量,而是通货膨胀高企,美元面临贬值风险。随着通货膨胀加剧,现金可能成为垃圾,这才是当时世界经济面临的最大风险。保罗·沃尔克挺身而出,力挽狂澜。市面上有几本关于沃尔克的书,他自己也写了一本自传,我建议大家找来读一读。

让我担忧的不是国债规模,而是财政赤字。我不是一个自寻烦恼的人。我琢磨这些问题,但不至于把自己搞到忧心忡忡的地步。我对这些问题还是很关心的。新闻媒体总是盯着美联储。美联储一有什么风吹草动,媒体就铺天盖地的报道,并找来各路经济学家解读。真正应该关注的是财政赤字。杰伊·鲍威尔 (Jay Powell) 论品格、论能力,都没的说,但是财政政策不在他的管辖范围之内。

他只能偶尔旁敲侧击,恳请有关方面关注财政赤字。将来真出问题的话,问题一定出在财政赤字。(掌声)

以前有个说相声的,他讲完之后,说了这么一句话:“还有我没得罪的人吗?”每次开股东会,我在台上夸夸其谈。讲完之后,我总觉得得罪了很多人。还剩一点时间,再来一两个问题。请第 7 区提问。

问题 36:您好,我叫 Dennis,来自德国吉夫霍恩 (Gifhorn, Germany)。

这是我第一次参加股东大会。我和我朋友一起来的。我朋友很想请您吃饭。您刚才讲到了榜样非常重要。我们很幸运,有您作为榜样,您的价值观值得我们学习,请允许我向您表示感谢。我的问题是这样的。众所周知,您在生活中取得了巨大的成功。您告诉我们,每笔投资都有机会成本。从我个人的经验来讲,投资中有机会成本,生活中的时间安排也有机会成本。

同样一个小时,用来工作了,就没办法陪伴家人了。您的一生阅历丰富,如果您再活一次,您会把什么看的最重?您会重新安排您的追求吗?另外,请问如何才能请您吃饭?(笑声)

巴菲特:你说的请我吃饭这件事,如果我真懂机会成本的话,我肯定不会把这件事排在前面。(笑声)

别介意啊,毕竟我这把年纪了,剩下的时间是有数的。

很多事,不像当时那么做,我可以做得更好。但又能怎样呢?我不是一个完人。自己是一个什么样的人?取得了多大的成功?将来要做什么?面对这些问题,还是现实一些比较好,别太自责,别太苛求。很多事,重新来过,换一种做法,结果就更好吗?未必。

当站在岔路口时,选择了其中的一条路,我们并不知道这条路将通向何方。过去的事,就让它过去吧。人的精力有限,总想着自己怎么做错了,就没法干别的了。生活还要继续,没人知道自己的时间还剩多久。别停下脚步,继续做你觉得重要的事。

如果我没有做投资,而是成了一名医生,或者从事了其它职业,我的人生可能完全不同。我还是最喜欢做投资,为信任我的人管理资金,我觉得很快乐。我早就不缺钱了,没必要为了钱而工作。我管理的不是对冲基金,也不收管理费。我仍然在工作,是因为我喜欢这种被信任的感觉。查理也是如此。

被别人信任是一种非常好的感觉,心里一直觉得很温暖。我现在过得很好,没什么想改变的。运气好的话,我还能干个六七年,也可能明天就结束了。谁都有这一天,就是早晚不同而已。

总之,不要因为悔恨过去而蹉跎岁月。珍惜时间,找到自己擅长的事、喜欢的事。还有一点,人人可以做到,和钱毫无关系。追求做一个善良的人。

因为你的善良,世界将变得更好。(掌声)

我钱再多,世界未必变得更好。善良的人却能让世界变得更好。我相信你们中的很多人非常善良,大家不妨在今后的生活中再多一些善良。

我们应该还可以回答一个问题,请贝琪提问。答完之后,本次会议结束。

问题 36:以下问题来自 Devon Spurgeon。

3 月 4 日,查理的遗嘱进入法院认证程序。在查理的遗嘱中,第一条附则很特别。查理是这么写的:“总的来说,我这漫长的一生美满而幸福。因为我懂得责任感,我的生活更加幸福。我的责任感源于家族传承,我的长辈要求我懂得正义和奉献。在此,秉承家族传统,我首先要赠予后代的是道德。我把责任感传给你们,责任感的传承重于财产。”

如果您要向伯克希尔的股东传承一项道德,请问这个道德是什么?

巴菲特:我可能会说,读芒格。查理已经说得很好了。我想说,没钱也没关系,只要你善良,你就比很多有钱人强。哪怕有钱人捐再多的钱,他们也比不上你的善良。其实,善良与否,和钱多钱少没关系。上天给了你好运气,别忘了分一些给别人。(掌声)

巴菲特:给大家看一下,今天开会,我送给自己的两个字是什么。[译注:巴菲特翻开展示牌的背面,上面写着“闭嘴”(Shut up)。](笑声)

今天只回答了 30 多个问题。非常感谢大家。希望你们明年再来,希望我也能再来。(笑声、掌声、欢呼声)

(完)

粤ICP备2022015479号-1 All Rights Reserved © 2017-2023

粤ICP备2022015479号-1 All Rights Reserved © 2017-2023